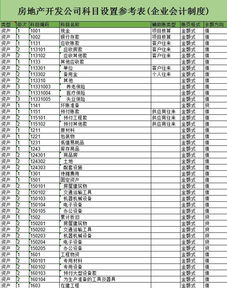

房地产投资企业的账务处理方法

房地产投资企业的账务处理方法

一、预收账款核算

预收账款是指企业按照合同规定,在商品或劳务销售之前,向购买方预先收取的部分款项。对于房地产投资企业而言,预收账款通常是指购房意向金、定金等。

1. 收到预收账款时,借记“银行存款”科目,贷记“预收账款”科目。

2. 确认销售收入实现时,借记“预收账款”科目,贷记“主营业务收入”科目。同时,按照销售价格计算增值税,借记“主营业务收入”科目,贷记“应交税费——应交增值税”科目。

3. 收到购房余款时,借记“银行存款”科目,贷记“预收账款”科目。

二、主营业务收入核算

主营业务收入是指企业销售商品和提供劳务所获得的收入净额。对于房地产投资企业而言,主营业务收入主要包括销售商品住宅、商业用房等取得的收入。

1. 确认销售收入实现时,借记“预收账款”、“应收账款”等科目,贷记“主营业务收入”科目。同时,按照销售价格计算增值税,借记“主营业务收入”科目,贷记“应交税费——应交增值税”科目。

2. 期末结转销售收入时,借记“主营业务收入”科目,贷记“本年利润”科目。

三、其他业务收入核算

其他业务收入是指企业除主营业务活动以外的其他经营活动所取得的收入。对于房地产投资企业而言,其他业务收入主要包括租金收入、物业管理收入等。

1. 确认其他业务收入实现时,借记“银行存款”、“应收账款”等科目,贷记“其他业务收入”科目。同时,按照租金价格计算增值税,借记“其他业务收入”科目,贷记“应交税费——应交增值税”科目。

2. 期末结转其他业务收入时,借记“其他业务收入”科目,贷记“本年利润”科目。

四、投资收益核算

投资收益是指企业对外投资所取得的收益或损失。对于房地产投资企业而言,投资收益主要包括对外投资所取得的股利、利息等收益。

1. 确认投资收益实现时,借记“银行存款”、“应收股利”、“应收利息”等科目,贷记“投资收益”科目。

2. 期末结转投资收益时,借记“投资收益”科目,贷记“本年利润”科目。

五、营业外收入核算

营业外收入是指企业非日常经营活动所取得的收益。对于房地产投资企业而言,营业外收入主要包括处置固定资产、无形资产等非流动资产所取得的净收益。

1. 确认营业外收入实现时,借记“银行存款”、“固定资产清理”、“无形资产”等科目,贷记“营业外收入”科目。

2. 期末结转营业外收入时,借记“营业外收入”科目,贷记“本年利润”科目。

六、营业外支出核算

营业外支出是指企业非日常经营活动所发生的损失。对于房地产投资企业而言,营业外支出主要包括处置固定资产、无形资产等非流动资产所发生的净损失。