公积金贷款 优势

公积金贷款:优势与未来展望

公积金贷款作为一种由国家设立的住房金融工具,已经在中国社会中发挥了巨大的作用。它以较低的利率、较长的还款期限等显著优势,为广大购房者提供了稳定的资金支持和优惠的贷款条件。本文将详细解析公积金贷款的优势,并对其未来发展进行展望。

一、公积金贷款的优势

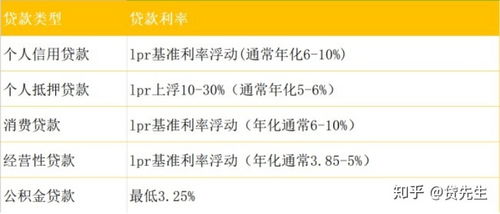

1. 较低的利率:公积金贷款的最大优势在于其相对较低的利率。根据中国相关政策规定,公积金贷款的利率最高不得超过基准利率的1.1倍。相比之下,商业贷款的利率通常较高,因为商业银行会将贷款利率与市场的实际情况挂钩,根据市场利率的波动进行调整。这意味着,选择公积金贷款能够为借款人节省大量的利息支出。

2. 较长的还款期限:除了较低的利率,公积金贷款还具有较长的还款期限。按照中国相关政策规定,个人公积金贷款的最长期限可以达到30年。这为借款人提供了充足的时间来安排自己的还款计划,减轻了短期的还款压力。

3. 稳定的资金来源:公积金贷款的资金来源于国家,具有高度的稳定性和可靠性。与商业贷款相比,公积金贷款的审批流程相对简单,申请门槛也较低。对于符合申请条件而且额度在最高限额以内的贷款人,公积金贷款成为首选。

4. 组合贷款的灵活性:为了弥补公积金贷款额度不足的问题,自2008年以来,一种新的房贷方式——组合贷在北京等地兴起。所谓组合贷,就是公积金与商贷共同贷款的一种方式。当借款人公积金缴存额度不够或者超出最高额度标准时,可以通过组合贷的方式获得更充足的资金支持。

二、公积金贷款的未来展望

随着中国房地产市场的不断发展和金融体系的不断完善,公积金贷款在未来仍有很大的发展空间。国家可能会进一步优化公积金贷款政策,降低申请门槛,提高贷款额度,以满足更多购房者的需求。组合贷等新型房贷方式可能会得到更广泛的推广和应用,为借款人提供更加灵活和多样的资金解决方案。

随着科技的发展和互联网的普及,公积金贷款的申请流程和审批过程也有望实现更加便捷和高效。通过数字化和智能化的手段,可以大大缩短办理时间,提高审批效率,使借款人能够更快地获得所需的资金支持。

公积金贷款作为一种重要的住房金融工具,具有许多明显的优势和广阔的发展前景。在未来,随着政策、市场和技术等多方面的因素的变化,公积金贷款将会发挥更加重要的作用,为中国的住房建设和民生福祉做出更大的贡献。