房产税相关法律法规

房产税相关法律法规

1. 引言

随着中国经济的发展和城市化进程的加速,房产税作为调节房地产市场、促进社会公平的重要工具,其相关法律法规的制定和实施日益受到社会各界的关注。本文将从多个角度对房产税相关法律法规进行全面解析,以期为相关人士提供参考。

2. 房产税概述

2.1 定义与目的

房产税是以房屋为征税对象,向产权所有人征收的一种财产税。其目的在于调节收入分配,增加地方财政收入,促进房地产市场的平稳健康发展。

2.2 历史背景

房产税在中国历史悠久,早在唐朝时期就有相关记载。随着时代的变迁,房产税的征收范围、计税依据、税率等不断完善。近年来,国家对房产税进行了多次改革,以适应经济发展的需要。

3. 相关法律法规

3.1 国家法律法规

国家层面的房产税法律法规主要包括中华人民共和国契税法、中华人民共和国房地产管理法等。这些法律法规明确了房产税的征收范围、税率、计税依据等基本要素,为地方制定相关政策提供了法律依据。

3.2 地方性法规

各地根据国家法律法规,结合本地实际情况制定了相应的房产税实施细则。这些细则规定了具体的征收对象、征收范围、税率等方面的内容,具有较强的地方特色。

4. 征收对象与范围

4.1 征收对象

房产税的征收对象为产权所有人,包括个人和单位。个人拥有的房产按其评估价值的一定比例征收房产税;单位拥有的房产则按其账面价值的一定比例征收房产税。

4.2 征收范围

房产税的征收范围包括城市、县城、建制镇和工矿区的房屋,不包括农村房屋。部分特殊用途的房屋如军队、宗教等机构的房屋也免征房产税。

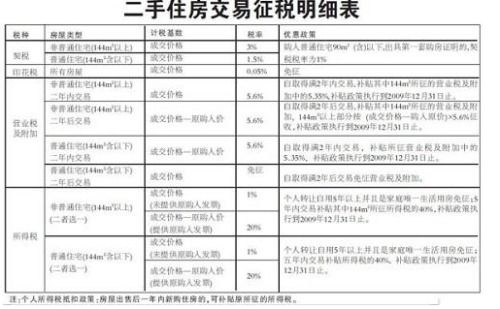

5. 计税依据与税率

5.1 计税依据

房产税的计税依据一般为房屋的市场评估价值或账面原值,具体依据各地政策而定。评估价值一般由专业的房地产评估机构进行评估;账面原值一般为房屋的购置价值或建筑成本。

5.2 税率

房产税的税率根据房屋用途、价值等因素而有所不同。一般来说,普通住宅的税率较低,而住宅、商业用房等税率较高。各地政府也会根据经济发展状况、财政收入需求等因素对税率进行调整。

6. 减免政策与优惠

为了鼓励某些特定行业或群体的发展,或减轻部分群体的税收负担,政府会制定相应的房产税减免政策与优惠措施。例如,对于小微企业、科技型企业等,政府可能会给予一定的房产税减免;对于低收入家庭,政府也可能会制定相应的税收优惠政策。

7. 征收管理

7.1 征收流程

房产税的征收流程一般包括申报、评估、审核、征收、处罚等环节。产权所有人需在规定时间内向税务部门申报房屋情况及相关税务信息;税务部门对申报情况进行核实评估,确定应纳税额;产权所有人按核定的税额进行缴纳;对于违反相关规定的纳税人,税务部门将依法进行处理。