二手房产交易税费计算2023标准

二手房产交易税费计算2023标准

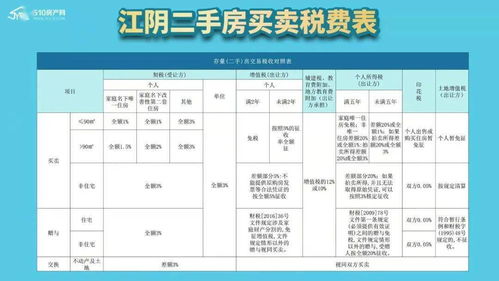

一、税费计算

1. 契税:按照房屋实际成交金额的0.75%向买方征收,根据国家规定,房屋买卖要向国家缴纳契税,征收标准为:房屋面积小于90平方米,需要缴纳房屋评估价1%的契税;房屋面积大于90平方米,需要缴纳房屋评估价1.5%的契税。

2. 土地出让金:已购公有住房经补缴土地出让金和其他出让费用成为完全产权的商品房再次上市出售,可以按照房屋成交价格的1%进行出售。

3. 个人所得税:为全额的1%或差额的20%,个人所得税的计税公式是:房屋净值-原值。

4. 营业税及附加:营改增后,二手住宅房屋在未满2年(含2年)的情况下,需要全额征收营业税。满2年则免征。

5. 转让手续费:买卖双方各按建筑面积0.5元/平方米计收转让手续费。

6. 工本费:每本约80元。

二、优惠政策

1. 继承房产买卖免征契税。

2. 个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。

3. 产权交换的,免征契税。

4. 普通住宅满两年可免征营业税。

5. 销售方出售不满两年的非普通住宅及满两年但不满五年唯一住房的,需按照全额征收营业税。

6. 个人转让自用五年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。

7. 对首次购普通住房征收契税的标准:房屋面积小于90平米,房子的契税税率是1%;房屋面积大于90平米,房子的契税税率是1.5%。对购买非普通住房、二套及以上住房,以及商业投资性房产(商铺、办公写字楼、商务公寓等),均按照3%的税率征税。

三、注意事项

1. 买卖双方需要提前准备好相关的材料,包括身份证、户口本、结婚证(已婚者提供)、房产证、土地证原件以及复印件等。还需要了解交易房屋的基本信息,如面积、楼层、房龄、车库等情况。

2. 评估价格需以交易为准,切不可自行计算或故意估低。尤其是当估价过低时,不仅会影响过户手续的办理,还可能导致多缴税费的情况发生。因此,建议在交易前咨询专业人士或中介机构进行评估。

3. 确保买卖双方签订的合同内容完整、合法、有效。在签订合同时,需要仔细阅读合同条款,确认双方的权利和义务。同时,需要关注房屋交接时间、过户时间等细节问题。

4. 在交易过程中要留意相关部门的通知和公告,及时处理相关问题。特别是在办理过户手续时,需要按照相关规定缴纳相关费用并提交相关材料。

5. 确保交易过程中的资金安全。建议选择正规的中介机构或银行进行资金监管和支付,避免直接支付给卖家或其他人账户而引发的风险。同时,在签订合同时应明确约定违约责任和赔偿方式等条款,以保障自身权益。