二手房买卖税费怎么算的2023

2023年二手房买卖税费怎么算:详解税费计算与承担

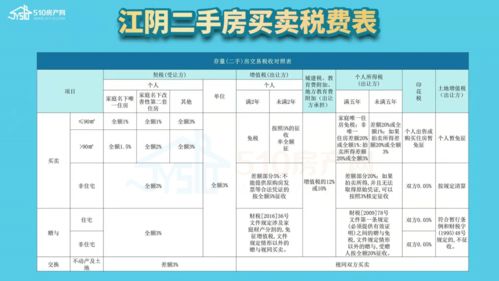

在二手房交易中,买卖双方需要缴纳的税费种类繁多,包括增值税、个人所得税、土地增值税、印花税、城市维护建设税、契税、教育费附加等。这些税费在交易过程中均扮演着重要的角色,对交易双方都有直接或间接的影响。特别是在2023年,随着中国房地产市场的不断变化,二手房买卖税费的计算也变得更加复杂。本文将详细解析2023年二手房买卖税费的计算方法和承担方。

一、增值税(原营业税)

在二手房交易中,增值税是由卖方需要缴纳的税费,其计算依据是房屋的增值部分。在2023年,对于居民个人转让普通住宅的,暂免征收土地增值税。因此,只有在转让非普通住宅时,才会需要缴纳增值税。

二、个人所得税

个人所得税是由卖方需要缴纳的税费,其计税依据是转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额。在2023年,个人所得税的税率为20%。在计算个人所得税时,需要考虑到房屋的原值和合理费用。

三、土地增值税

在二手房交易中,土地增值税是由卖方需要缴纳的税费,其计算依据是房屋的增值部分和相关费用。在2023年,对于居民个人转让普通住宅的,暂免征收土地增值税。因此,只有在转让非普通住宅时,才会需要缴纳土地增值税。

四、印花税

印花税是由买卖双方都需要缴纳的税费,其计算依据是房屋买卖成交价的0.05%。在2009年,印花税曾被暂免征收。然而在2023年,这一政策可能已经有所变化。

五、城市维护建设税

城市维护建设税是由卖方需要缴纳的税费,其计算依据是房屋的增值部分和相关费用。在二手房交易中,城市维护建设税通常会与土地增值税一起征收。

六、契税

契税是由买方需要缴纳的税费,其计算依据是房屋的成交价格。在2023年,普通住宅的契税为1%,商品房契税为4%。契税的征收是基于房屋的性质和价格。

七、教育费附加

教育费附加是由卖方需要缴纳的税费,其计算依据是房屋的增值部分和相关费用。在二手房交易中,教育费附加通常会与土地增值税一起征收。

总结起来,在二手房交易中买卖双方需要缴纳的税费种类繁多,每种税费的计算方法和承担方都有所不同。因此,在进行二手房交易时,买卖双方都需要仔细了解各种税费的计算方法和承担方,以便能够合理地规避风险并达成交易。同时,政府也应当加强对二手房交易市场的监管力度,以保障市场的公平和透明。