房产遗赠税务处理流程及手续

房产遗赠税务处理流程及手续

一、遗产税概述

遗产税是以被继承人去世后所遗留的财产为征税对象,向遗产的继承人和受遗赠人征收的税。遗产税的征收有助于调节社会财富分配,缩小贫富差距,促进社会公平正义的实现。同时,遗产税也是国家财政收入的重要来源之一,对于促进经济发展和社会进步具有重要意义。

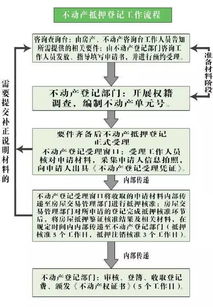

二、房产遗赠税务处理流程

1. 遗产评估:对被继承人的遗产进行评估,确定遗产的价值和应缴纳的税款。评估机构需要对遗产进行全面、客观、公正的评估,包括房产、财产、权益等各个方面。

2. 提交纳税申报:遗嘱执行人或受遗赠人应当在规定的时间内,向主管税务机关提交纳税申报表和相关资料,包括被继承人的死亡证明、遗嘱或遗赠协议、遗产评估报告等。

3. 缴纳税款:遗嘱执行人或受遗赠人需要在规定的时间内缴纳应缴纳的税款,包括遗产税和个人所得税等。如果遗嘱执行人或受遗赠人无力缴纳税款,可以向主管税务机关申请延期缴纳或分期缴纳。

4. 领取税务证明:在缴纳税款后,遗嘱执行人或受遗赠人可以向主管税务机关领取税务证明,证明已经完成纳税义务。

5. 办理过户手续:在取得税务证明后,遗嘱执行人或受遗赠人可以向房产部门办理过户手续,将房产等遗产转移给受遗赠人。

三、房产遗赠税务处理手续

1. 遗嘱执行人或受遗赠人应当在规定的时间内向主管税务机关提交纳税申报表和相关资料,包括被继承人的死亡证明、遗嘱或遗赠协议、遗产评估报告等。

2. 遗嘱执行人或受遗赠人需要在规定的时间内缴纳应缴纳的税款,包括遗产税和个人所得税等。如果遗嘱执行人或受遗赠人无力缴纳税款,可以向主管税务机关申请延期缴纳或分期缴纳。

3. 在缴纳税款后,遗嘱执行人或受遗赠人可以向主管税务机关领取税务证明,证明已经完成纳税义务。

4. 在取得税务证明后,遗嘱执行人或受遗赠人可以向房产部门办理过户手续,将房产等遗产转移给受遗赠人。

四、遗产税相关法规和政策

1. 中华人民共和国税收征收管理法规定:纳税人应当依法如实申报其应缴纳的税款。纳税人申报的计税依据明显偏低或者偏高且不具有合理商业目的的,或者未按照规定的期限办理纳税申报的,或者有逃避缴纳税款行为的,或者有伪造、变造、隐匿、擅自销毁账簿、记账凭证等行为的,或者有实施其他不正当行为取得减税、免税、退税、抵免等税收优惠待遇的,或者有虚构、虚增计税依据行为的,税务机关可以依法进行纳税调整或者核定应纳税额。

2. 中华人民共和国个人所得税法规定:下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。