房产评估风险点

房产评估风险点

一、房产评估概述

房产评估是指专业的评估机构对房产进行全面、客观、科学的价值评估,其目的是为房产交易、投资、融资等提供公正、合理的价值参考。在房产评估过程中,由于涉及到的因素众多,如市场环境、政策变化、估价方法等,因此存在一定的风险点。

二、风险识别与评估

1. 市场环境风险:市场环境的变化对房产价值产生直接影响,如经济周期、政策调整等因素,可能造成评估价值与实际价值的偏离。

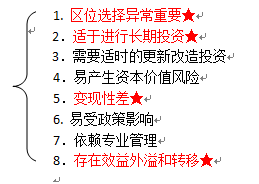

2. 政策风险:政府对房地产市场的调控政策可能对房产价值产生重大影响,如限购、限贷等政策可能导致房产价值的波动。

3. 估价方法风险:不同的估价方法可能产生不同的评估结果,如市场比较法、收益法等,选择不当可能影响评估结果的准确性。

4. 借款人还款能力风险:借款人的还款能力是保证房产价值评估结果实现的重要因素,如借款人出现违约等情况,可能对评估结果产生不良影响。

5. 抵押物状况风险:抵押物的状况对借款人的还款能力和抵押物的变现能力产生影响,如抵押物存在损坏、纠纷等情况,可能影响评估结果。

6. 估价师职业道德风险:估价师的职业道德对评估结果的公正性、客观性产生影响,如估价师存在利益冲突、隐瞒事实等情况,可能对评估结果产生不良影响。

三、房产市场波动性

房产市场波动性是影响房产价值的重要因素之一。市场波动可能由多种因素引起,如经济周期、政策调整、市场供需关系等。在房产评估过程中,应充分考虑市场波动性对房产价值的影响,以避免因市场波动引起的风险。

四、法律与政策风险

法律与政策是房产评估过程中必须考虑的因素之一。评估机构应充分了解并遵守相关法律与政策的规定,以确保评估结果的合法性和合规性。同时,法律与政策的调整可能会对房产价值产生重大影响,因此评估机构应及时关注法律与政策的变化,以避免相应的风险。

五、估价方法与技术风险

估价方法与技术是房产评估过程中的核心环节之一。不同的估价方法和技术可能会产生不同的评估结果。因此,评估机构应选择合适的估价方法和技术,并根据实际情况进行调整和修正,以避免因估价方法与技术问题引起的风险。

六、借款人还款能力风险

借款人的还款能力是保证房产价值评估结果实现的重要因素之一。评估机构应充分了解借款人的还款能力,包括其收入状况、信用记录、资产状况等,以避免因借款人还款能力不足引起的风险。

七、抵押物状况风险

抵押物的状况对借款人的还款能力和抵押物的变现能力产生影响。评估机构应充分了解抵押物的状况,包括其物理状况、权属状况、市场环境等,以避免因抵押物状况不良引起的风险。

八、估价师职业道德风险

估价师的职业道德对评估结果的公正性、客观性产生影响。评估机构应建立完善的内部控制机制,加强对估价师的职业道德教育和管理,以避免因估价师职业道德问题引起的风险。

九、结论与建议

在房产评估过程中,应充分考虑各种风险点,并采取相应的措施进行防范和控制。同时,评估机构应加强对市场环境、政策变化、借款人还款能力等各方面的了解和分析,以提高评估结果的准确性和可靠性。还应加强行业自律和监管力度,推动房产评估行业的健康发展。