房地产企业投资性房地产和存货

房地产企业投资性房地产与存货管理

一、投资性房地产

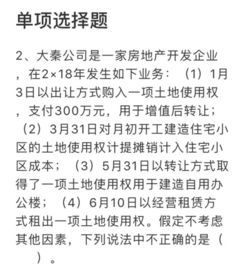

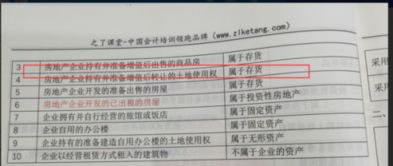

投资性房地产是指为赚取租金或资本增值,或者两者兼有而持有的房地产。主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物等。

1. 投资性房地产的确认

投资性房地产应当在符合定义的前提下,同时满足以下两个条件时予以确认:

(1)与该投资性房地产相关的经济利益很可能流入企业;

(2)该投资性房地产的成本能够可靠地计量。

2. 投资性房地产的计量

企业取得的投资性房地产,应按取得时的实际成本进行初始计量。采用成本模式计量的,应按实际支付的金额,借记“投资性房地产”科目,贷记“银行存款”等科目;若购入的房地产属于可直接用于经营的固定资产,应按固定资产的相关账务处理规定进行处理。采用公允价值模式计量的,应按投资性房地产的公允价值,借记“投资性房地产——成本”科目,贷记“银行存款”等科目。取得时的公允价值作为初始入账金额,计入“投资性房地产——成本”科目,公允价值与上述资产账面价值的差额计入“投资收益”科目。

3. 投资性房地产的后续计量

在成本模式下,对投资性房地产不需要单独设置科目反映其账面价值,企业应当按照企业会计准则第4号——固定资产和企业会计准则第6号——无形资产的规定,对确认为固定资产或无形资产的房屋建筑物和土地使用权进行计量。在公允价值模式下,应当在“投资性房地产”科目下设置“成本”和“公允价值变动”两个明细科目进行核算。采用公允价值模式计量的投资性房地产,不计提折旧或摊销,应当以资产负债表日的公允价值为基础调整其账面价值。资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产——公允价值变动”科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额做相反的会计分录。

4. 处置投资性房地产

处置投资性房地产时,应同时转销与其相关的其他综合收益和资本公积(其他资本公积)。采用成本模式计量的投资性房地产,应按实际收到的金额,借记“银行存款”等科目,贷记“其他业务收入”科目;同时按该项投资性房地产的账面余额,借记“其他业务成本”科目,贷记“投资性房地产”科目(成本),贷记或借记“投资性房地产累计折旧”(已计提的折旧)或“投资性房地产减值准备”(已计提的减值准备)。采用公允价值模式计量的投资性房地产,应当按实际收到的金额贷记“银行存款”等科目;按该项投资性房地产的成本贷记“投资性房地产”科目(成本),按该项投资性房地产的公允价值变动(或损失)贷记或借记“投资性房地产”科目(公允价值变动);同时结转投资性房地产转让收入、成本和相关信息。

二、存货

存货是指房地产开发企业在日常活动中持有以备出售的房屋、建筑物、土地使用权等存货。存货可分为以下几类:原材料、在建开发产品、库存商品、低值易耗品等。

1. 存货的确认

存货应在同时满足以下两个条件时予以确认:

(1)与该存货相关的经济利益很可能流入企业;

(2)该存货的成本能够可靠地计量。

2. 存货的计量

企业取得的存货应当按照成本进行计量。存货成本包括采购成本、加工成本和其他成本。