房贷利率的走势如何

房贷利率的走势:影响因素与未来趋势

房贷利率,作为房地产市场和货币政策的重要交汇点,无疑对每个人的购房决策和房地产市场的整体运行有着深远影响。房贷利率的走势如何?又将受到哪些因素的影响?本文将对此进行探讨。

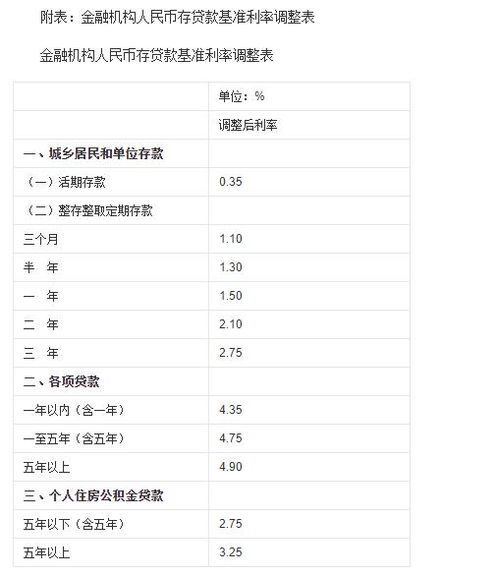

让我们回顾一下历史。自2020年开始,为了应对全球疫情的影响,各国央行采取了宽松的货币政策,房贷利率也因此大幅下降。随着经济的逐渐复苏,不少国家已经开始逐步收紧货币政策,房贷利率也呈现出上升的趋势。

在这样的大背景下,我们可以看到中国央行的政策走向。自2023年1月开始,中国人民银行已经连续多次上调存款准备金率,这一举措无疑会对房贷利率产生影响。银行的贷款政策也正在收紧,这将对借款人的贷款申请产生一定的影响。

具体的影响因素有哪些呢?宏观经济因素是决定房贷利率走势的重要因素。央行的货币政策、经济增长率、通货膨胀率等都会对房贷利率产生影响。当央行采取宽松的货币政策时,市场上的货币供应量会增加,从而降低房贷利率。相反,当央行采取紧缩的货币政策时,市场上的货币供应量会减少,从而推高房贷利率。

房地产市场的供需关系也是影响房贷利率的重要因素。当房地产市场需求大于供应时,房价上涨,为了抑制房价过快上涨,央行可能会采取紧缩的货币政策,进而推高房贷利率。相反,当房地产市场供应大于需求时,房价下跌,央行可能会采取宽松的货币政策来刺激需求,降低房贷利率。

政治因素、自然灾害、国际经济形势等也会对房贷利率产生影响。例如,政治不稳定可能导致投资者对风险的担忧增加,从而推高无风险利率,进而影响房贷利率。自然灾害可能导致房屋受损,从而增加房屋的需求和价格,央行可能会采取宽松的货币政策来应对。国际经济形势的变化也可能对国内货币政策产生影响,从而影响房贷利率。

展望未来,我们可以看到中国央行将继续实施稳健的货币政策,并根据国内外经济形势的变化灵活调整。这意味着房贷利率可能会继续保持相对稳定,但可能会受到一些短期因素的影响。

对于借款人来说,他们需要密切关注央行的货币政策和房地产市场的变化,以便做出明智的购房决策。同时,他们也需要了解自己的财务状况和还款能力,确保在购房后能够承担起还款责任。

房贷利率的走势是受多种因素影响的复杂系统。借款人和购房者需要密切关注市场动态,以便做出最佳的决策。同时,央行也应继续实施稳健的货币政策,以保持经济的稳定增长和房地产市场的健康发展。