房产抵押贷款流程解析最新规定

2024-02-07 21:42

房产抵押贷款流程解析最新规定

一、贷款申请

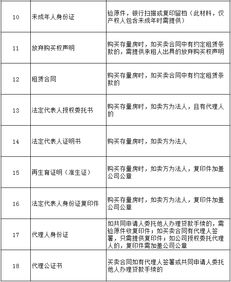

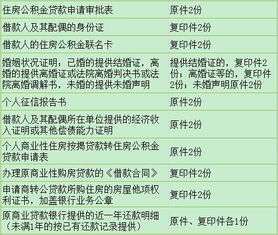

借款人需向贷款银行或贷款公司提交贷款申请,并填写相关的申请表格。在填写申请表格时,借款人需要提供相关的个人信息,包括身份证、户口本、婚姻证明、收入证明等。同时,还需要提供抵押物的详细信息,包括房产证、土地证、评估报告等。

二、抵押物评估

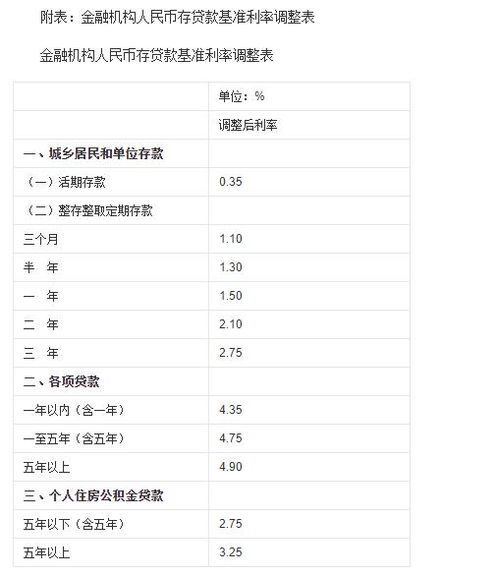

银行或贷款公司会对借款人提供的抵押物进行评估。评估报告通常由专业的评估机构出具,评估结果将直接影响贷款的额度和利率。评估报告中需要包含抵押物的详细描述、市场价值评估、风险评估等内容。

三、贷款审批

银行或贷款公司会根据借款人的信用记录、收入状况、抵押物的评估结果等因素进行贷款审批。审批过程中,银行或贷款公司可能会要求借款人提供额外的资料或进行电话核实等操作。

四、抵押物登记

在贷款审批通过后,借款人需要到当地房地产登记机构办理抵押物登记手续。登记时需要提供相关的文件资料,包括抵押合同、房产证、土地证等。登记完成后,借款人将获得他项权利证书,该证书证明银行或贷款公司对抵押物享有优先受偿权。

五、发放贷款

在抵押物登记完成后,银行或贷款公司将发放贷款至借款人的账户。借款人可以按照合同约定的方式和期限还款。

六、抵押物处置

如果借款人无法按时还款或出现其他违约情况,银行或贷款公司有权对抵押物进行处置。处置方式通常包括拍卖、变卖等。在处置过程中,借款人需要配合银行或贷款公司的相关工作,确保抵押物的顺利处置。