银行贷款浮动利率和固定利率哪个好

银行贷款浮动利率与固定利率:哪个更好?

当企业或个人需要借款时,选择哪种利率是非常重要的决定。银行通常提供浮动利率和固定利率两种贷款选项。本文将探讨这两种利率类型的特点,以便您做出明智的决策。

一、浮动利率

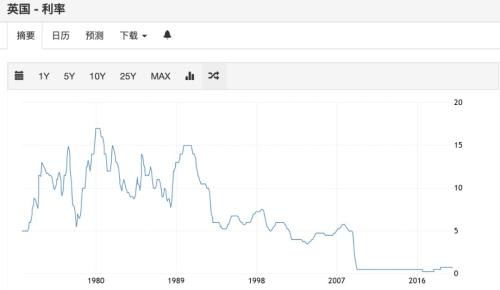

1. 定义:浮动利率是一种根据市场利率变化而调整的利率。它通常与某种基准利率(如伦敦同业拆借利率)或政策利率挂钩。

2. 优点:(1) 灵活性:浮动利率可以根据市场条件进行调整,确保借款人获得与市场一致的贷款成本。(2) 风险管理:对于预期未来利率下降的借款人,浮动利率可以降低贷款成本。

3. 缺点:(1) 不确定性:由于浮动利率与市场挂钩,因此借款人可能会面临利率波动带来的风险。(2) 利率冲击:在某些情况下,市场利率可能突然大幅上升,导致借款人的还款成本增加。

二、固定利率

1. 定义:固定利率是贷款期间内保持不变的利率。无论市场利率如何变化,借款人将按照合同约定的固定利率还款。

2. 优点:(1) 确定性:固定利率为借款人提供了明确、可预测的还款计划。他们可以准确计算未来的还款金额。(2) 风险管理:固定利率避免了因市场利率波动而产生的风险。借款人不会受到市场利率上升的影响。

3. 缺点:(1) 机会成本:如果市场利率下降,固定利率贷款可能导致借款人支付过高的利息。(2) 不灵活性:在固定利率期间,如果借款人需要提前还款,可能面临高额违约金或高额罚息。

三、如何选择

1. 评估风险承受能力:如果您对未来市场利率的变动有担忧,或者希望避免不确定性的影响,固定利率可能更适合您。如果您对市场趋势有信心,并且愿意承担一定的风险以获得潜在的收益,那么浮动利率可能是一个更好的选择。

2. 贷款期限:长期贷款更适合选择固定利率,因为长期内的利率波动可能更大。短期贷款则可以根据市场情况和您的预测来选择合适的利率类型。

3. 提前还款考虑:如果您计划在未来提前还款,固定利率可能更为合适,因为提前还款通常需要支付额外的费用或罚息。如果您的还款计划允许您在贷款期限内充分利用资金,浮动利率可能更为经济。

4. 财务状况:考虑您的财务状况和现金流情况。如果您的现金流稳定且充足,能够应对可能的利率波动和费用支出,那么您可以选择浮动利率。如果您的财务状况不够稳定或无法承受突然的费用支出,固定利率可能更为安全和可预测。

选择银行贷款浮动利率还是固定利率取决于您的个人情况、风险承受能力、财务状况以及未来的还款计划和预测。在做出决定之前,建议您仔细研究这两种选项,并咨询专业的财务顾问或银行工作人员以获得更详细的建议和指导。