海外买房贷款

海外买房贷款攻略

一、贷款类型与选择

在海外买房时,贷款类型主要包括固定利率贷款、浮动利率贷款以及混合利率贷款。每种类型的贷款都有其特定的优缺点和风险,因此在选择时需要根据个人需求和风险承受能力进行考虑。

二、贷款机构与利率

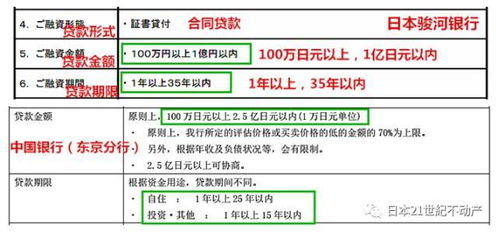

贷款机构通常包括银行、互助储蓄银行、信用社和其他非银行金融机构。不同的机构提供的贷款利率和条件各不相同,因此需要根据个人情况和需求进行比较选择。一般来说,银行的贷款利率相对较低,但申请条件较为严格,而互助储蓄银行和信用社的利率相对较高,但申请条件较为灵活。

三、贷款条件与要求

贷款条件主要包括贷款金额、首付比例、还款期限、还款方式、抵押品等。不同机构对贷款条件的要求可能有所不同,因此在申请贷款时需要详细了解各个机构的具体要求。还需要提供完整的财务信息和身份证明等资料,以便贷款机构进行审批。

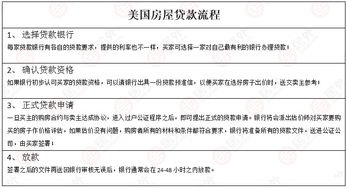

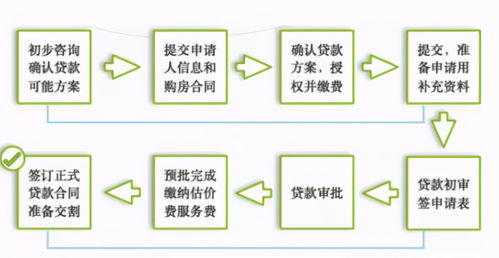

四、贷款流程与审批

贷款流程包括申请、审批、签约、放款等环节。在申请环节,需要提交完整的申请材料,包括贷款申请表、财务信息、身份证明等。贷款机构会对申请材料进行审核,并根据评估结果决定是否批准贷款。如果贷款获得批准,则需要签署贷款合同并进行放款。

五、贷款还款与风险

在海外买房时,贷款的还款方式和期限各不相同,需要根据个人情况和需求进行选择。一般来说,还款方式包括等额本息、等额本金等,而还款期限通常为15年或30年。在还款过程中,需要注意按时还款,避免逾期和罚息等问题。还需要注意汇率风险和利率风险等问题。

六、贷款最佳实践建议

为了确保贷款申请的成功率和降低风险,以下是一些最佳实践建议:

1.提前规划:在购买房产之前,应该提前了解当地的房地产市场和贷款政策,并做好财务规划和预算。

2.选择可靠的贷款机构:选择有信誉和稳定业绩的贷款机构,确保贷款利率和条件的合理性和安全性。

3.提供完整的财务信息:在申请贷款时,需要提供完整的财务信息,以便贷款机构评估还款能力和信用记录。

4.保持沟通:在贷款申请过程中,应该与贷款机构保持沟通,及时了解申请进度和要求,并提供必要的补充材料。

5.谨慎选择还款方式和期限:在选择还款方式和期限时,需要根据个人情况和需求进行综合考虑,避免还款压力过大或利率过高。

6.注意抵押品的管理和维护:如果需要提供抵押品来获得贷款,应该注意抵押品的管理和维护,确保其价值和合法性。

七、贷款常见问题解答

在申请海外买房贷款时,可能会遇到一些常见问题,以下是一些常见问题解答:

1.我没有当地的信用记录,能否获得贷款?答:如果您的信用记录在其他国家也非常良好,并且您有稳定的收入和资产,那么您仍然有可能获得贷款。但需要注意的是,不同的贷款机构对信用记录的要求可能有所不同。

2.我的收入证明不够充分,能否获得贷款?答:如果您没有充分的收入证明或者资产证明,那么您可能需要提供更多的材料来证明自己的还款能力。这可能包括其他收入来源、投资回报率、租赁收入等。但需要注意的是,不同的贷款机构对收入证明的要求可能有所不同。