房贷提前还款的计算

房贷提前还款:意义、计算、流程与注意事项

一、房贷提前还款的意义

在中国的社会和金融背景下,购房通常是一项重要的财务决策。许多人选择房贷以分担购房的资金压力,但是随之而来的是还款责任。房贷提前还款,指的是借款人提前偿还部分或全部贷款本金,这在财务规划中具有重要的意义。通过提前还款,借款人可以减少贷款期限,从而减少总利息支付。提前还款可以降低负债,提高个人或家庭的财务自由度。提前还款可以增强个人信用,为未来更大的投资或贷款提供支持。

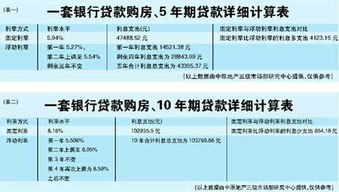

二、房贷提前还款的计算公式

在计算房贷提前还款时,我们通常考虑两个主要因素:一是提前还款的金额,二是剩余贷款的利息负担。具体公式如下:

1. 每月应支付利息 = 总贷款额 - 提前还款额 提前还款额 月利率

2. 新的每月还款额 = 原每月还款额 - (提前还款额 / 剩余贷款月数)

其中,月利率是原贷款月利率或新的贷款月利率,具体取决于贷款机构的规定。在计算提前还款后的月供时,需考虑到贷款利率的变化。

三、提前还款的具体流程

提前还款的具体流程可能因贷款机构和具体合同条款而有所不同。一般来说,需要遵循以下步骤:

1. 借款人向贷款机构提出提前还款申请,并提供相关的身份证明和贷款合同。

2. 贷款机构审核申请,并确认是否允许提前还款。这可能涉及到一些费用,如违约金等。

3. 借款人按照贷款机构的要求,将需要提前偿还的款项存入指定的账户。

4. 贷款机构在收到款项后,进行相应的账务处理,并更新贷款合同。

5. 完成提前还款后,借款人应从贷款机构获取相应的证明文件。

四、提前还款对利率的影响

提前还款可能会对利率产生影响。如果借款人选择在贷款期限内提前偿还部分贷款,那么他的负债水平将会降低,相应的风险也会减少。在这种情况下,贷款机构可能会降低借款人的贷款利率,以作为一种激励措施。另一方面,如果借款人选择在贷款期限内提前偿还全部贷款,那么他可能会从贷款机构获得一定的利率优惠。因此,提前还款对利率的影响取决于具体的贷款条款和借款人的财务状况。

五、房贷提前还款后的注意事项

在完成房贷提前还款后,借款人需要注意以下事项:

1. 检查贷款合同是否已经更新:在完成提前还款后,借款人应检查贷款合同是否已经更新,以确保自己的权益得到保障。

2. 管理好个人财务:虽然已经完成了提前还款,但是借款人仍然需要继续管理好自己的财务状况,以确保能够按时偿还其他债务。

3. 保存好相关文件:在完成提前还款后,借款人应将所有相关的文件和证明文件妥善保存,以便日后需要使用。

4. 关注利率变动:利率的变动可能会影响借款人的财务状况。因此,借款人应该关注利率的变动情况,以便及时作出相应的调整。