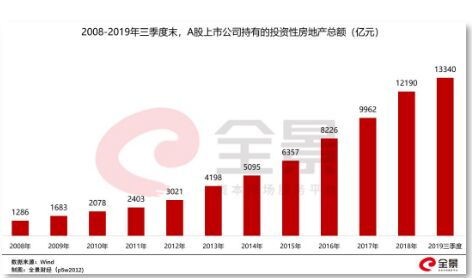

保险公司投资性房地产

保险公司投资性房地产策略

随着经济的发展和人民收入水平的提高,房地产市场逐渐成为人们关注的焦点。保险公司作为金融机构,也积极参与其中。本文将探讨保险公司投资性房地产的定义、市场概述、策略、风险与机遇、税务处理、案例分析以及结论与展望等方面。

一、投资性房地产定义

投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产。主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物等。

二、投资性房地产市场概述

房地产市场是一个巨大的市场,涵盖了房地产开发、交易、租赁等多个环节。随着经济的发展和人口的增长,房地产市场前景广阔。房地产市场的波动性也较大,需要保险公司制定合理的投资策略以降低风险。

三、保险公司投资性房地产策略

1. 风险控制策略

保险公司应建立完善的风险控制体系,通过对市场需求的准确把握、项目风险的详细评估以及资产配置的合理调整等手段,实现投资风险的有效控制。

2. 多元化策略

保险公司可以通过多元化投资,分散风险。在选择投资性房地产时,可以关注不同类型的物业,如商业地产、工业地产、住宅地产等。

3. 长期持有策略

长期持有策略有助于保险公司获得稳定的现金流。在房地产市场波动较大时,长期持有可以降低短期波动的风险。

四、投资性房地产的风险与机遇

1. 风险

投资性房地产的风险主要包括市场风险、流动性风险和信用风险等。市场风险是指房地产市场价格波动的风险;流动性风险是指保险公司变现资产时可能面临的困难;信用风险是指交易对手违约的风险。

2. 机遇

投资性房地产作为一种资产配置的重要选项,可以为保险公司带来稳定的收益。同时,通过多元化投资,可以降低单一资产的风险。在房地产市场前景较好时,投资性房地产也具有一定的增值潜力。

五、投资性房地产的税务处理

保险公司在进行投资性房地产投资时,需要关注相关的税务政策。在购买、持有和出售投资性房地产时,需要按照相关税收政策进行税务处理。同时,需要关注税收优惠政策以及税收成本对投资收益的影响。

六、案例分析

以某保险公司为例,该公司在投资性房地产方面采取了多元化策略,投资了不同类型的物业。通过合理的资产配置和风险控制,该公司的投资性房地产业务取得了较好的收益。在市场波动较大的情况下,该公司依然保持了稳定的投资回报。

七、结论与展望

保险公司投资性房地产是一种重要的资产配置选项,可以为保险公司带来稳定的收益和降低单一资产的风险。在制定投资策略时,需要关注市场风险、流动性风险和信用风险等,并采取相应的措施进行控制。同时,需要关注税务政策和相关成本对投资收益的影响。未来,随着经济的发展和人口的增长,房地产市场仍具有广阔的发展前景。保险公司需要不断优化投资策略和加强风险管理,以适应市场的变化和实现持续发展。