二手房交易税费计税依据

2024-02-11 03:25

二手房交易税费计税依据

一、基本概念

二手房交易税费是指在二手房交易过程中,买卖双方按照国家规定缴纳的相关税费。这些税费主要包括契税、个人所得税、土地增值税、印花税等。在二手房交易中,计税依据是计算税费的基础,因此了解计税依据对于买卖双方来说非常重要。

二、计税依据

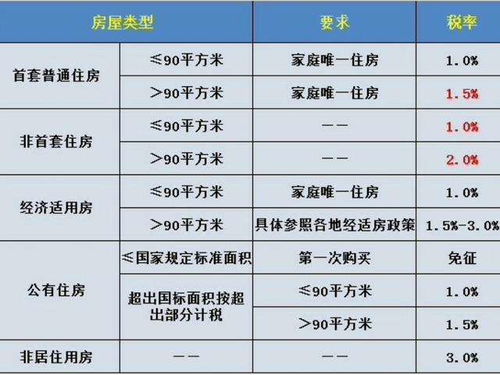

1. 契税

契税是以房屋成交价格为计税依据的税种,税率根据房屋面积和成交价格的不同而有所差异。一般来说,契税的税率在1%-3%之间。

2. 个人所得税

个人所得税是以房屋转让收入为计税依据的税种,税率根据转让收入的不同而有所差异。一般来说,个人所得税的税率在1%-2%之间。

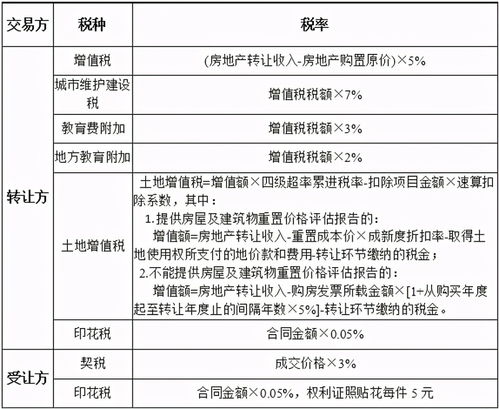

3. 土地增值税

土地增值税是以房屋评估价格为计税依据的税种,税率根据房屋评估价格的不同而有所差异。一般来说,土地增值税的税率在1%-3%之间。

4. 印花税

印花税是以房屋成交价格和土地出让金为计税依据的税种,税率根据成交价格和土地出让金的不同而有所差异。一般来说,印花税的税率在0.1%-0.5%之间。

三、注意事项

1. 在签订二手房买卖合同时,应当明确约定各种税费的承担方式,避免后续出现纠纷。

2. 在计算税费时,应当以真实的成交价格和评估价格为基础,避免虚报价格导致不必要的损失。

3. 在缴纳税费时,应当按照规定的时间和方式进行缴纳,避免因延误或错误导致不必要的罚款或滞纳金。

4. 在交易过程中,应当注意保护自己的合法权益,避免受到欺诈或损失。