二手房交易税费计算依据

二手房交易税费计算依据

一、基本概念

二手房交易税费是指在二手房交易过程中,由税务部门按照国家相关政策规定,向买卖双方征收的各类税费。这些税费是二手房交易中的重要组成部分,对于买卖双方来说都需要了解和掌握。

二、计算依据的种类

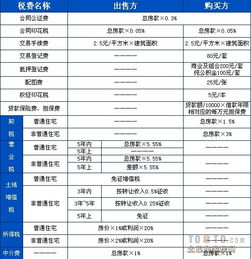

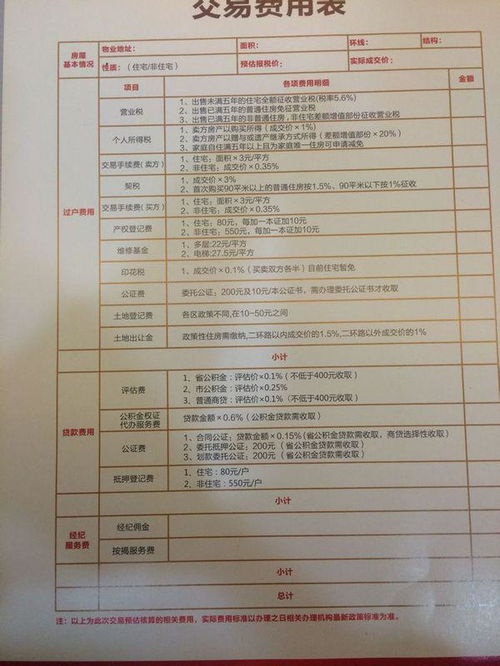

1. 契税:契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。根据国家规定,房屋买卖要向国家缴纳契税,契税的税率是3%。

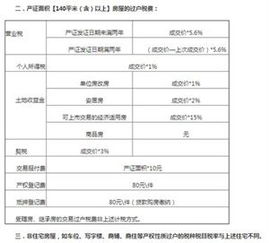

2. 增值税及附加:对于房屋出卖方,需要缴纳的增值税及附加为卖房收入

5.6%。其中5%为增值税,0.6%为附加(包含城市建设维护税、教育费附加及地方教育附加)。如果房屋出卖方能够提供两年内购买该房屋的发票,则可以免去增值税。

3. 个人所得税:对于房屋出卖方,需要缴纳的个人所得税为卖房收入1%或差额的20%。如果房屋出卖方无法提供完整的房屋原值凭证,则需要按照卖房收入的一定比例(一般为20%)缴纳个人所得税。

4. 印花税:印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。对于房屋买卖合同、权证等相关文件需要按照合同金额或权证价值的一定比例缴纳印花税。

三、各税费的具体计算方法

1. 契税:契税的计算公式为:契税=房屋总价×契税率。其中,契税率根据房屋面积和成交价格的不同而有所差异,一般按照国家规定执行。

2. 增值税及附加:如果房屋出卖方能够提供两年内购买该房屋的发票,则可以免去增值税。如果无法提供完整的房屋原值凭证,则需要按照卖房收入的一定比例缴纳增值税及附加。具体计算公式为:增值税及附加=卖房收入×

5.6%。

3. 个人所得税:对于房屋出卖方,需要缴纳的个人所得税为卖房收入1%或差额的20%。如果房屋出卖方无法提供完整的房屋原值凭证,则需要按照卖房收入的一定比例(一般为20%)缴纳个人所得税。具体计算公式为:个人所得税=卖房收入×1%或(卖房收入-房屋原价)×20%。

4. 印花税:对于房屋买卖合同、权证等相关文件需要按照合同金额或权证价值的一定比例缴纳印花税。具体计算公式为:印花税=合同金额或权证价值×印花税率。

四、影响税费的因素

1. 房屋面积和成交价格:房屋面积和成交价格是影响契税、增值税及附加和个人所得税等税费的重要因素。不同面积和成交价格的房屋在缴税时所适用的税率会有所不同。

2. 房屋来源和年限:对于购买二手房的买方来说,房屋来源和年限也会影响所要缴纳的税费。一般来说,购买满两年且唯一的住房可以享受一定的税收优惠政策。

3. 地理位置和城市级别:不同地理位置和城市级别的房屋在缴税时所适用的税率也会有所不同。一般来说,城市中心区域的房屋税率较高,而郊区或农村地区的房屋税率较低。

4. 政策调整和变化:政策调整和变化也会影响二手房交易税费的计算。例如,政府可能会出台新的税收政策或调整现有政策的税率和标准,这些变化都会对二手房交易税费产生影响。

五、注意事项

1. 在签订合同时要明确约定好相关税费的承担方式和金额;

2. 在办理过户手续时要提供完整的证件和资料;

3. 在缴纳税费时要确保使用正规渠道和合法凭证;

4. 在遇到政策调整或变化时要及时了解并遵守相关规定;

5. 在交易过程中要保持沟通畅通并及时解决可能出现的问题。