公积金贷款满足的条件

公积金贷款满足的条件

一、贷款条件

1. 借款人及其家庭成员在购买住房时,均无自有住房,或自有住房人均建筑面积低于当地人均建筑面积的;

2. 借款人及其家庭成员的工资收入、工资收入构成为:住房公积金月缴存额高于规定的缴存标准的离退休职工;

3. 借款人必须连续缴存住房公积金满一年以上且仍在缴存;

4. 借款人无配偶,但与另一方配偶以外的其他住房置业者以该住房置业者的名义申请贷款,贷款所购住房为借款人夫妇的共同住房的;

5. 借款人或其配偶离退休后已连续正常缴存住房公积金15个月(含)以上的;

6. 借款人必须是所购自住住房的合法产权人。

二、贷款流程

1. 借款人向公积金中心各分支机构领取并如实填报住房公积金贷款申请表,同时附有关材料报送公积金中心审查;

2. 公积金中心各分支机构对借款人的各种资料进行初审,合格的,由经办人员签署意见、加盖公章,并填写住房公积金贷款调查情况表。将全部材料转交指定的承办银行;

3. 承办银行按照有关规定对借款人的资信材料进行审查,对符合贷款条件的,与借款人签订借款合同和担保合同;不符合贷款条件的,应退回材料并说明理由;

4. 承办银行按照借款合同约定的时间和金额发放贷款。

三、贷款资料

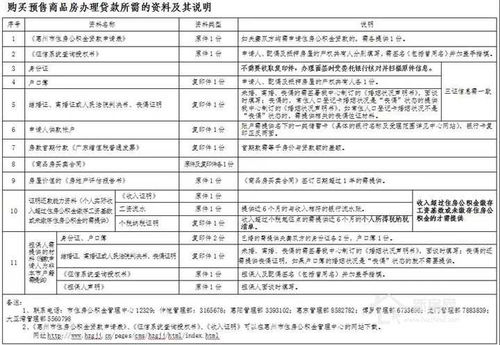

1. 身份证件(指居民身份证、户口本和其他有效居留证件);

2. 借款人与受托银行签订的委托转账还款授权书;

3. 受托银行建行、工行、农行、中行、建行、招行其中一家开立的活期储蓄存折(卡);

4. 住房公积金储蓄查询手册;

5. 已正式生效的购房合同;

6. 购房首期付款凭证或收据原件(是指房地产开发企业出具的购房预付款收据);

7. 房屋质量保证书;

8. 单位盖章单位职工个人征信材料证明。

四、注意事项

1. 在申请贷款之前,借款人需要充分了解自己是否符合公积金贷款的要求;

2. 在办理公积金贷款的过程中,借款人需要提供完整的申请材料,包括身份证明、收入证明、购房合同等;

3. 在签订贷款合同之前,借款人需要仔细阅读合同条款,确保自己明白合同中的所有条款和条件;

4. 在还款期间,借款人需要按时还款,避免出现逾期等不良记录。

五、还款方式

公积金贷款的还款方式主要包括等额本息和等额本金两种方式:等额本息是指一种购房贷款的还款方式,在还款期内,每月偿还同等数额的贷款(包括本金和利息);等额本金是指一种贷款的还款方式,每月还款金额相等,但本金逐月递减,利息逐月递增。具体的还款方式可以根据借款人的实际情况和还款能力来选择。

六、利率调整

公积金贷款利率按照国家有关规定执行,一般低于商业贷款利率。如果遇利率调整时,新发放贷款按新利率执行;而贷款期内不满三年的提前还款应按贷款实际期限利率标准执行;贷款期三年以上的提前还款仍按原利率执行。具体的利率调整情况可以查看当地公积金管理中心的公告。

七、风险防范

公积金贷款的风险主要包括信用风险和流动性风险。为了防范这些风险,公积金管理中心需要建立完善的信用评估体系和风险管理机制。同时,对于流动性风险,公积金管理中心需要制定合理的资金运用计划和风险管理方案。还需要加强贷前审查和贷后管理,确保借款人的还款能力和还款意愿。

八、提前还款

公积金贷款可以提前还款,但需要满足一定的条件和程序。一般来说,提前还款需要提前一个月向公积金管理中心提出申请,并按照规定的程序进行操作。提前还款的具体规定和流程可以查看当地公积金管理中心的公告。

九、逾期还款

如果借款人出现了逾期还款的情况,公积金管理中心将会采取一定的措施进行催收和处理。一般来说,逾期还款会影响到借款人的信用记录和还款能力。因此,建议借款人按时还款,避免出现逾期等情况。