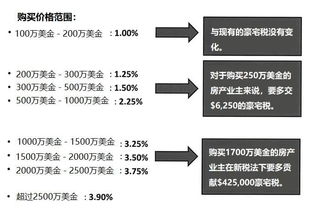

房贷提前还款方案最新

房贷提前还款方案

一、提前还款的种类

1. 全部提前还款:购房者一次性结清剩余贷款,需要支付一定的违约金。

2. 部分提前还款:购房者可以选择减少月还款额但期限不变,或者缩短还款期限但月还款额不变。

二、提前还款的优势

1. 减轻负担:提前还款可以减轻购房者的经济负担,特别是对于高利率贷款者。

2. 降低风险:提前还款可以降低贷款风险,避免因逾期而导致的罚息和信用记录受损。

3. 增加流动性:提前还款可以提高购房者的资金流动性,便于应对紧急情况。

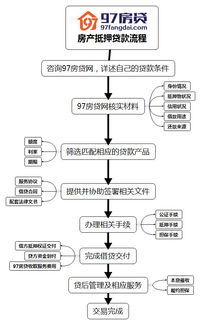

三、提前还款的流程

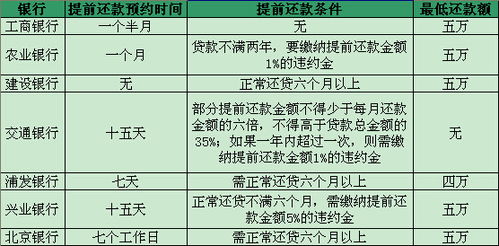

1. 提前还款申请:购房者需提前一周至一个月书面申请提前还款。

2. 填写申请表:购房者需携带身份证、银行签订的贷款合同等相关材料到银行填写还贷申请表。

3. 审核通过:银行审核通过后,购房者需要按照与银行约定的时间,带齐相关资料到银行进行办理。

4. 办理手续:购房者需携带身份证、银行签订的贷款合同等相关材料到银行办理还款手续。

5. 还款确认:购房者在确认提前还款成功后的次月,需要到银行进行确认。

四、提前还款的注意事项

1. 注意合同条款:在签订房贷合同时,购房者需仔细阅读合同条款,了解提前还款的相关规定和违约责任。

2. 提前还款需符合规定:购房者需按照合同约定进行提前还款,否则可能需要支付违约金。

3. 注意还款金额和时间:购房者需按照合同约定还款金额和时间进行提前还款,否则可能会产生额外的利息和罚息。

4. 注意保存相关材料:购房者需妥善保存相关材料,如贷款合同、还款记录等,以便日后需要查询和核对。

五、提前还款后的风险

1. 投资机会减少:提前还款后,购房者的资金流动性降低,可能会错失一些投资机会。

2. 再贷款困难:提前还款后,如果购房者需要再次贷款购房,可能会面临贷款额度减少或无法获得贷款的情况。

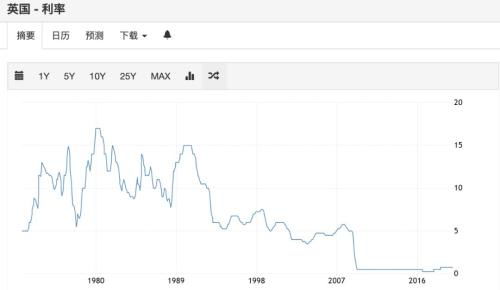

3. 利率风险:提前还款后,如果未来利率上升,购房者可能会面临利率风险,需要承担更高的利息支出。

六、提前还款的适用人群

1. 经济条件允许的购房者:对于经济条件允许的购房者来说,提前还款可以减轻经济负担并降低贷款风险。

2. 高利率贷款者:对于高利率贷款者来说,提前还款可以降低利息支出并减轻经济压力。

3. 需要提高资金流动性者:对于需要提高资金流动性者来说,提前还款可以提高资金流动性并便于应对紧急情况。

4. 有投资计划者:对于有投资计划者来说,提前还款可以提供更多的资金用于投资并获取更高的收益。

5. 需要降低债务风险者:对于需要降低债务风险者来说,提前还款可以减少债务规模并降低逾期风险。

6. 年龄较大且资产有限者:对于年龄较大且资产有限者来说,提前还款可以减轻经济负担并确保晚年生活稳定。