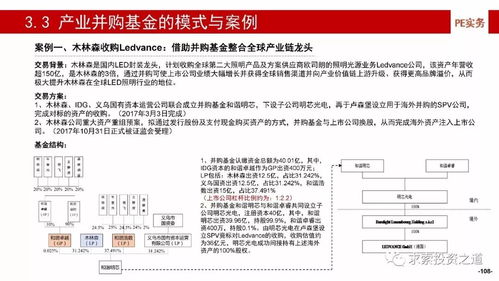

用房屋投资需要缴纳什么税

用房屋投资需要缴纳什么税

一、房产税

房产税是以房产为征税对象,向产权所有人征收的一种财产税。

1. 征税范围:房产税的征税范围为城市、县城、建制镇和工矿区房产。

2. 计税依据:房产税以房产原值一次减除10%至30%后的余值为计税依据。具体减除幅度由省、自治区、直辖市人民政府规定。

3. 税率:房产税的税率为1.2%。

4. 应纳税额的计算:应纳税额=房产原值×(1-扣除比例)×1.2%。

5. 纳税义务人:纳税义务人为房屋的产权所有人。

6. 纳税期限:房产税按年征收,分期缴纳。具体纳税期限由各省、自治区、直辖市税务机关确定。

7. 纳税地点:房产税在房产所在地缴纳。房产不在同一地方的纳税人,应按房产的坐落地点分别向房产所在地的税务机关缴纳。

二、土地使用税

土地使用税是对使用国有土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的税额计算征收的一种税。

1. 征税范围:土地使用税的征税范围为城市、县城、建制镇、工矿区。

2. 计税依据:土地使用税以纳税人实际占用的土地面积为计税依据。

3. 税率:土地使用税的实行幅度固定税额计征,各地在不同情况下有不同的分级幅度,但最高一档的年税额不得超过每平方米10元。

4. 应纳税额的计算:应纳税额=实际占用土地面积×适用税率。

5. 纳税义务人:纳税义务人为使用土地的单位和个人。

6. 纳税期限:土地使用税按年计算,分期缴纳。具体纳税期限由各省、自治区、直辖市税务机关确定。

7. 纳税地点:土地使用税在土地所在地缴纳。纳税人使用的土地不属于同一省(自治区、直辖市)管辖范围内的,由纳税人分别向土地所在地的税务机关缴纳;在同一省(自治区、直辖市)管辖范围内,纳税人跨地区使用的土地,由纳税人分别向土地所在地的税务机关缴纳。

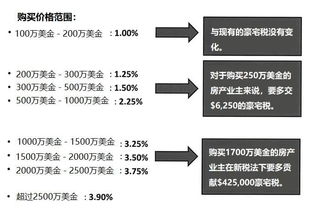

三、契税

契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。

1. 征税范围:契税的征税范围为在我国境内转移土地、房屋权属,具体包括买卖、赠与、交换、继承、出租、抵押等房屋权属的转移行为。

2. 计税依据:契税的计税依据为房屋权属转移的合同价格的确定,并按照规定的税率进行征收。对于房屋买卖,以成交价格为计税依据;对于房屋赠与,以赠与双方订立的赠与契约或者合同为准;对于房屋交换,以双方交换的价值相等原则为基础,按比例确定各自的计税依据;对于房屋继承,以继承人所得的遗产价值为基础,按比例确定各自的计税依据;对于房屋出租,以租金收入为基础,按比例确定各自的计税依据;对于房屋抵押,以抵押贷款金额为基础,按比例确定各自的计税依据。

3. 税率:契税实行比例税率,一般为3%~5%。具体税率由各省、自治区、直辖市税务机关根据当地情况确定。

4. 应纳税额的计算:应纳税额=计税依据×税率。

5. 纳税义务人:纳税义务人为产权承受人或者购置房屋的单位和个人。