贷款利率选固定的好还是浮动的好

2024-02-05 04:10

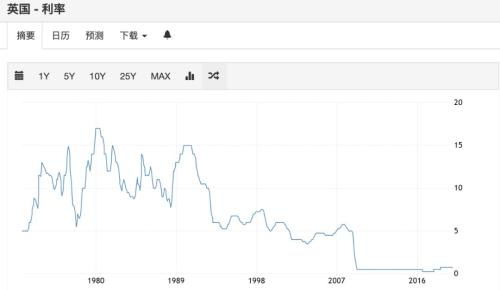

贷款利率:固定与浮动之辩

当涉及到贷款利率,尤其是长期贷款,许多借款人都会在固定利率和浮动利率之间犹豫不决。这两种利率类型都有其独特的优点和缺点,下面我们将详细解析这两种选择的优势与风险。

一、固定利率

优势:1. 贷款期内,借款人可以准确地预测自己的债务负担,有利于进行财务规划。

2. 不受市场利率波动的影响,一旦确定,固定利率不会改变,除非贷款合同中有特别规定。

3. 对于担心未来利率上升的借款人来说,固定利率提供了一种保障。

风险:1. 如果市场利率下降,固定利率的借款人将无法享受到降息带来的利益。

2. 如果贷款期限较长,固定利率可能无法完全覆盖整个贷款期间的利率风险。

二、浮动利率

优势:1. 浮动利率可以根据市场变化进行调整,如果市场利率下降,浮动利率也会随之下降,借款人可以享受到降息带来的利益。

2. 对于长期贷款,浮动利率可以更好地适应市场变化,减轻借款人的负担。

风险:1. 浮动利率受到市场利率波动的影响,借款人的债务负担可能会随之波动,增加了财务规划的难度。

2. 如果市场利率上升,浮动利率也会随之上升,增加了借款人的债务负担。

3. 浮动利率的调整频率和幅度通常由贷款合同规定,借款人需要关注合同条款的变化。

在选择固定利率还是浮动利率时,借款人需要综合考虑自己的财务状况、市场利率走势以及贷款期限等因素。如果借款人对未来市场利率走势有信心,且希望避免利率波动带来的风险,可以选择固定利率。如果借款人希望在市场利率下降时享受降息带来的利益,或者认为未来市场利率可能会下降,可以选择浮动利率。

无论选择哪种利率类型,借款人都应该仔细阅读贷款合同,了解相关条款和规定。同时,定期关注市场动态和金融资讯,以便及时做出调整和决策。