贷款利率是浮动好还是固定好

浮动贷款利率与固定贷款利率:优缺点比较

在金融领域,贷款利率是决定借款成本和贷款收益的关键因素。对于借款者来说,利率可能影响他们的每月负担,而对于贷款方来说,利率则决定了他们的投资回报。利率可以是浮动的,也可以是固定的,这两种方式各有其优缺点。

1. 浮动贷款利率

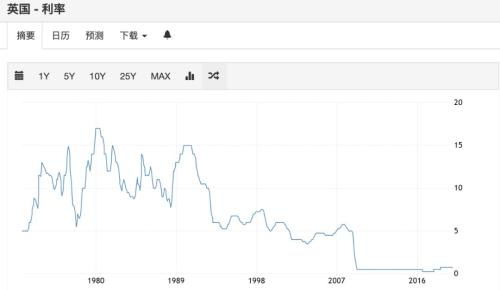

浮动贷款利率,顾名思义,是指随着市场利率的变动而变动的贷款利率。在这种模式下,银行或其他贷款机构会根据市场条件定期调整贷款利率,以反映最新的市场状况。

优点:

灵活性:浮动利率能够快速适应市场变化,为贷款方提供更大的灵活性。当市场利率下降时,贷款方可以降低利率,吸引更多的借款者;而当市场利率上升时,他们可以相应地提高利率,以保护自身利益。

风险分散:对于借款者来说,浮动利率可以分散长期借款的风险。如果市场利率上升,他们的负担可能会减轻;如果市场利率下降,他们的负担可能会增加。

缺点:

利率波动:浮动利率的一个主要缺点是利率的波动性。在市场波动较大的时期,借款者和贷款方都可能面临较大的风险。

预测困难:对于借款者来说,预测未来的利率走势可能非常困难,这增加了他们的不确定性和风险。

2. 固定贷款利率

固定贷款利率是指在整个贷款期间保持不变的利率。在签订贷款协议时,银行或其他贷款机构会确定一个固定的利率,无论市场条件如何变化,该利率在整个贷款期间都会保持不变。

优点:

稳定性:对于借款者来说,固定利率提供了一种稳定的还款方式。他们可以准确地预测未来的还款负担,这有助于他们规划预算和安排生活。

便于计划:对于贷款方来说,固定利率也便于他们进行计划和预算。他们可以预测未来的利息收入,从而更好地规划他们的业务。

缺点:

不适应市场变化:固定利率的一个主要缺点是它不能适应市场变化。如果市场利率上升,贷款方可能会错失提高利率的机会;如果市场利率下降,借款者可能会承担不必要的较高利息成本。

利率风险:对于贷款方来说,固定利率可能增加他们的利率风险。如果市场利率上升,他们可能会遭受收益损失;如果市场利率下降,他们可能会错过提高收益的机会。

结论:

浮动贷款利率和固定贷款利率各有其优缺点。选择哪种类型的贷款利率取决于具体情况和需求。如果市场波动较大或借款者希望分散风险,浮动利率可能更合适。如果借款者希望有一个稳定的还款计划或贷款方希望更好地预测未来的收益,固定利率可能更合适。无论选择哪种类型的贷款利率,了解和理解其中的风险和机会对于借款者和贷款方都至关重要。