贷款利率固定好还是浮动好

贷款利率:固定好还是浮动好?

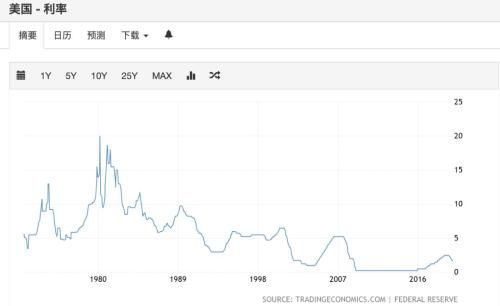

在金融领域,贷款利率的选择一直是一个备受关注的话题。对于借款者而言,固定利率和浮动利率各有其优点和缺点,而决定哪一种利率更加合适,取决于借款者的具体情况和需求。

固定利率的优势在于其稳定性。在贷款期间,借款者可以准确地预测未来的还款金额,从而做好相应的财务规划。这种稳定性对于那些希望避免未来利率波动带来财务压力的借款者来说,无疑是一个巨大的优点。固定利率贷款通常比浮动利率贷款更容易申请,因为银行通常会给予固定利率贷款更高的优先级。

固定利率也有其缺点。如果市场利率下降,固定利率贷款的借款者将无法享受到更低的利率,从而增加了还款压力。如果市场利率上升,固定利率贷款的借款者可能会面临无法偿还的风险。

浮动利率则正好相反。在浮动利率贷款中,利率是根据市场基准利率进行调整的。因此,如果市场利率下降,借款者的利率也会相应下降,减轻了还款压力。但同时,如果市场利率上升,借款者的利率也会随之上升,增加了还款压力。

浮动利率的最大优点在于其灵活性。随着市场利率的变化,借款者的利率也会相应调整,使得借款者可以更好地适应市场的变化。由于浮动利率是根据市场基准利率进行调整的,因此借款者可以通过观察市场趋势来预测未来的还款金额,从而更好地进行财务规划。

当然,浮动利率也有其缺点。由于利率的不确定性,借款者可能会面临更大的财务风险。由于银行通常会给予固定利率贷款更高的优先级,因此浮动利率贷款的申请可能更为困难。

固定利率和浮动利率各有其优缺点。对于借款者而言,选择哪一种利率更加合适,取决于其具体情况和需求。如果借款者希望避免未来利率波动带来的财务压力,那么固定利率可能更加合适。如果借款者希望更好地适应市场的变化,那么浮动利率可能更加合适。在做出决策时,借款者应该充分考虑自己的财务状况和未来规划,以便做出最佳的选择。