贷款利率是固定利率好还是浮动利率好

固定利率贷款与浮动利率贷款:哪一种更好?

在金融领域,贷款利率的选择一直是一个热门话题。许多人在选择贷款时,会面临固定利率和浮动利率这两种类型的贷款。究竟哪种类型的贷款利率更适合你呢?让我们来详细了解一下。

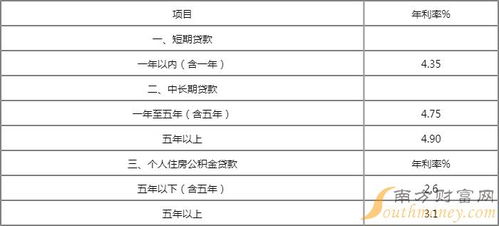

我们要明白固定利率和浮动利率的含义。固定利率是指在贷款期间,银行按照预先确定的利率计息,无论市场利率如何变化,贷款的利率都不会改变。而浮动利率则是指银行根据市场利率的变化来调整贷款的利率。

让我们来看看固定利率贷款的优点。固定利率贷款可以提供稳定性。在贷款期间,借款人可以准确预测未来的还款金额,因为他们知道每期还款的金额将不会改变。固定利率贷款也提供了借款人在未来可能的利率上涨中的保护。如果市场利率上升,固定利率贷款的还款金额将不会增加,这可以为借款人节省一些资金。

固定利率贷款也有其缺点。如果市场利率下降,固定利率贷款的相对成本就会上升,因为借款人可能可以选择其他更低利率的贷款产品。如果市场利率波动较大,固定利率贷款可能会让借款人错失一些降低债务的机会。

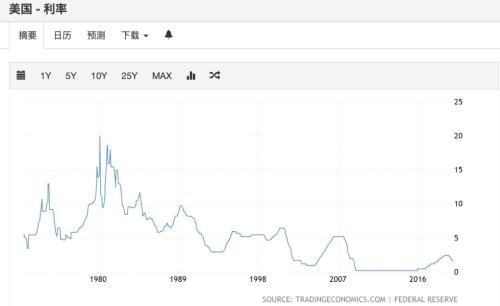

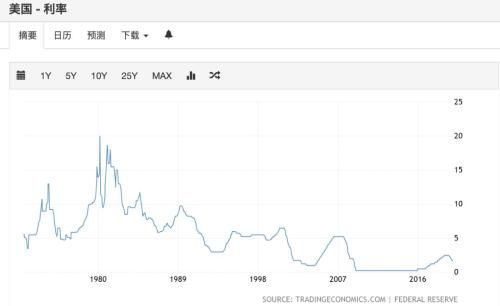

浮动利率贷款则正好相反。由于其利率是根据市场利率的变化而变化的,所以当市场利率下降时,浮动利率贷款的利率也会相应下降,这可以使借款人享受到更低的利息支出。由于浮动利率是根据市场情况变化的,所以它可以更好地适应经济环境的变化。

但是,浮动利率贷款也有其缺点。由于其利率的不确定性,借款人可能会面临更高的还款金额波动风险。如果市场利率长期处于高位,浮动利率贷款的利息支出可能会增加。

选择固定利率贷款还是浮动利率贷款取决于个人的具体情况和需求。如果你希望在未来的还款过程中保持稳定,且对可能的利率上涨有所担忧,那么固定利率贷款可能更适合你。如果你愿意承担一定的风险以换取可能的更低利息支出,那么浮动利率贷款可能更适合你。

在做出决定时,你应该考虑自己的财务状况、对未来的预期以及个人风险承受能力等因素。同时,你也可以咨询专业的财务顾问或者银行工作人员来帮助你做出最佳的选择。

无论你选择哪种类型的贷款,都要确保自己可以按时还款并保持良好的信用记录。也要注意比较不同产品之间的利弊和优劣势,以便在做出决策时可以更加明智和理性。