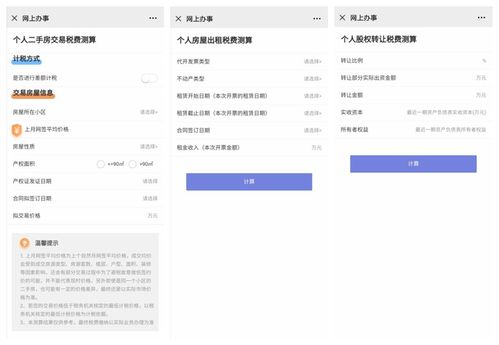

企业房产交易税费计算基数

企业房产交易税费计算基数

一、基本概念

企业房产交易税费计算基数是指在进行房产交易过程中,根据交易金额、面积、评估价格等因素计算的税费基数。它是确定企业应缴纳的房产税、土地增值税等税费的重要依据。

二、计算方法

1. 房产交易税费计算基数一般按照房屋成交价格或者评估价格来确定。在具体操作中,可以根据不同的税种和政策要求,选择合适的计算方法。

2. 一般情况下,企业应缴纳的房产税和土地增值税等税费,其计算基数为房屋的评估价格或成交价格,具体按照税务部门的规定执行。

3. 在计算税费时,还需要考虑房屋的具体情况,如是否为普通住宅、房屋的建造时间、地理位置等因素,这些都会对税费的计算产生影响。

三、影响因素

1. 房屋成交价格:房屋的成交价格是影响税费计算基数的最重要因素之一。一般来说,成交价格越高,需要缴纳的税费也就越高。

2. 房屋评估价格:评估价格是税务部门根据房屋的实际情况进行评估得出的价格,它也会对税费计算基数产生影响。

3. 房屋面积:房屋面积的大小也会影响税费计算基数。一般来说,房屋面积越大,需要缴纳的税费也就越高。

4. 房屋用途:房屋的用途也会影响税费计算基数。例如,商业用房和住宅用房的税费计算基数是不同的。

5. 政策因素:政策因素也是影响税费计算基数的关键因素之一。不同地区、不同时间的政策可能存在差异,因此税费计算基数也会有所不同。

四、相关规定

1. 根据国家相关法律法规规定,企业在进行房产交易时,必须缴纳相应的税费。具体缴纳标准和计算方法由当地税务部门根据政策规定执行。

2. 在进行房产交易时,企业应当向当地税务部门提供相关资料和信息,如房屋成交合同、评估报告等,以便税务部门进行税费计算和征收。

3. 企业应当按照税务部门的规定及时缴纳税费,不得逃税、漏税,否则将承担相应的法律责任。

五、注意事项

1. 在进行房产交易前,企业应当了解相关税费政策和规定,以便做好预算和准备。

2. 在签订房屋买卖合同时,应当明确约定房屋的成交价格和税费承担方,避免后期出现纠纷。

3. 在进行房产交易时,应当保留好相关凭证和资料,以便日后查证和核对。

4. 如果对税务部门的计算结果有异议,可以向相关部门进行咨询和申诉。