企业房产交易税费计算

企业房产交易税费计算

一、房产交易税费概述

房产交易税费是指在房产交易过程中,由政府对房产交易行为进行税收征收的一种制度。房产交易税费不仅包括对房产本身的税收,还包括对交易过程中产生的相关费用的征收。这些税费根据不同的房产类型、交易方式、地区差异等因素而有所区别。

二、企业房产税费计算

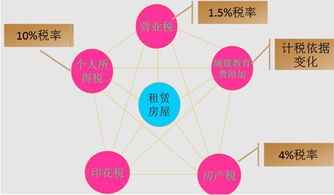

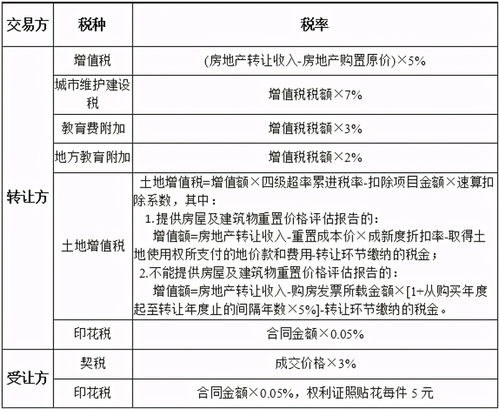

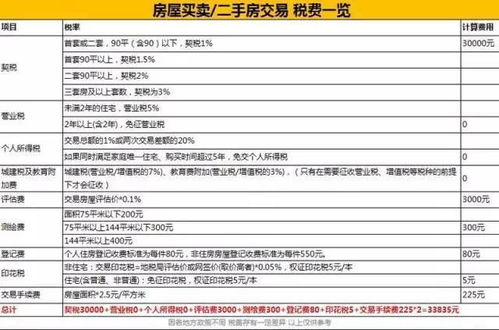

企业房产税费主要包括房产税、土地增值税、契税等。其中,房产税是以房屋为征税对象,按照房屋的计税余值或租赁收入为计税依据,向产权所有人征收的一种财产税。土地增值税是指对转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。契税是指由于土地使用权出让、转让、房屋买卖、交换或赠与等发生房地产权属转移时向产权承受人征收的一种税。

具体计算方法如下:

1. 房产税:以房屋的计税余值或租赁收入为计税依据,按照规定的税率进行计算。

2. 土地增值税:以土地使用权出让、转让、房屋买卖、交换或赠与等发生房地产权属转移时取得的增值额为计税依据,按照规定的税率进行计算。

3. 契税:以房地产权属转移时取得的契税完税凭证为依据,按照规定的税率进行计算。

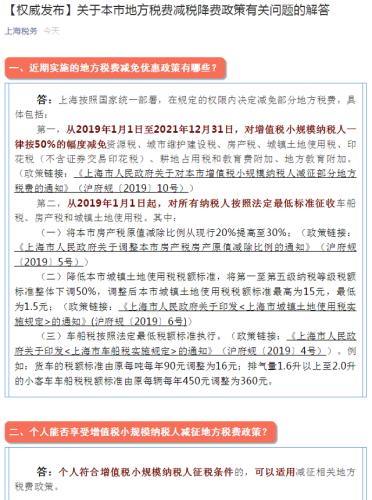

三、企业土地使用税费计算

企业土地使用税费主要包括土地使用税、耕地占用税等。其中,土地使用税是指以纳税人实际占用的土地面积为计税依据,按照规定的适用税额标准计算应纳税额。耕地占用税是指对占用耕地建房或从事其他非农业建设的单位和个人征收的税。

具体计算方法如下:

1. 土地使用税:以纳税人实际占用的土地面积为计税依据,按照规定的适用税额标准进行计算。

2. 耕地占用税:以纳税人实际占用的耕地面积为计税依据,按照规定的适用税率进行计算。

四、企业所得税计算

企业所得税是指以企业的生产经营所得和其他所得为计税依据,按照规定的税率进行计算的一种所得税。企业所得税的计算方法按照会计法和税法的要求进行核算,一般分为查账征收和核定征收两种方式。

五、印花税计算

印花税是对经济合同、产权转移书据、营业账簿等凭证征收的一种税。印花税的计算方法是以应纳税凭证的金额为计税依据,按照规定的税率进行计算。印花税的缴纳方式是在凭证签订时一次缴纳,或者在凭证生效时按件贴花。