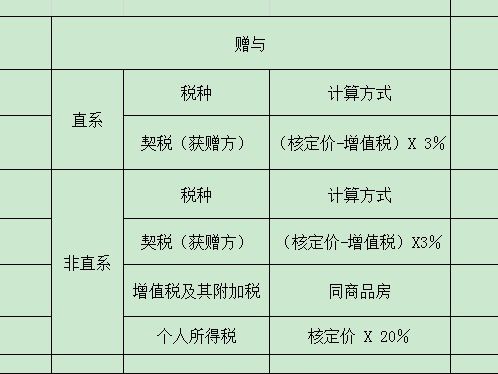

遗赠的房产税

遗赠房产税:定义、征收、计算及经济影响

===================

一、遗赠房产税的定义与背景

----------------

遗赠房产税是一种针对房产所有者在其去世后,通过遗嘱赠与或遗赠方式转移给受赠人所产生的税收。这是一种在国家和地区间常见的财政收入来源,旨在平衡社会财富,防止财产过度集中,并为政府提供一定的财政支持。

二、遗赠房产税的征收对象与范围

-------------------

遗赠房产税的征收对象主要为房产所有者,当他们去世后,其房产被遗赠给其他人时,需要对这部分房产进行征税。征税范围通常包括所有形式的房地产,如住宅、商业地产、农田等。

三、遗赠房产税的计税依据与税率

-------------------

遗赠房产税的计税依据通常是房产的市场价值,不同国家和地区的具体规定可能会有所不同。在确定房产价值时,通常会考虑各种因素,如地理位置、市场供需、房屋状况等。

税率也是根据国家和地区的政策差异而有所不同。一般来说,税率会根据房产的价值和赠与人的财务状况进行差异化处理。例如,对于高价值的房产或者财产丰厚的赠与人,税率可能会相对较高。

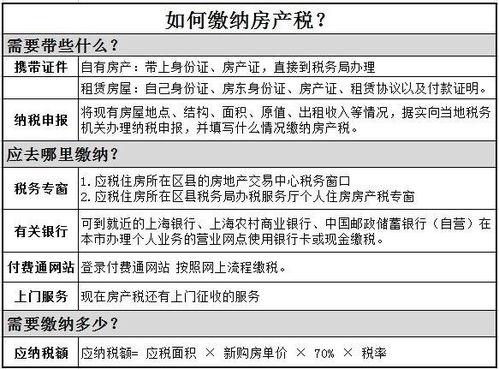

四、遗赠房产税的申报与缴纳

--------------

遗赠房产税的申报和缴纳通常需要在特定的时间内完成。在很多国家和地区,这个过程需要在当地的税务机关进行申报,并提供相关的证明文件和资料。根据当地的法律和规定,遗嘱执行人或遗产管理人可能需要负责缴纳遗赠房产税。

五、遗赠房产税的优惠政策与豁免条件

---------------------

为了鼓励财产的有效转移和避免不必要的财产损失,很多国家和地区都会对遗赠房产税设置一定的优惠政策或豁免条件。这些政策可能包括对特定类型的房产、特定的受赠人或者是特定的转移方式给予一定的税收减免。一些地区可能还会对那些在特定时期内进行财产转移的遗产给予一定的税收减免。

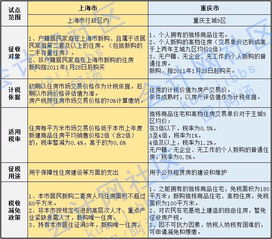

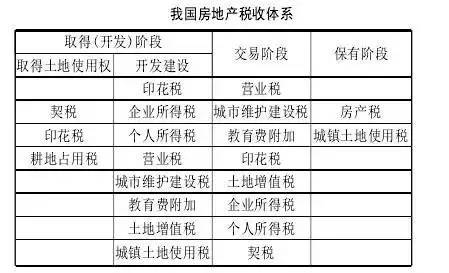

六、遗赠房产税与其他相关税种的比较

--------------------

遗赠房产税与其他相关税种如财产税、遗产税等有一定的区别,但又存在一定的联系。在一些国家或地区,这些税收可能同时存在,而在另一些国家或地区,可能只存在其中一种。这些税收在税率、征收对象、优惠政策等方面也可能存在差异。

七、遗赠房产税对经济和社会的影响

------------------

遗赠房产税作为一种财政收入来源,对经济和社会产生的影响是多方面的。它可以为政府提供一定的财政支持,用于公共设施的建设和维护。通过税收手段调节社会财富的分配,有助于缩小贫富差距,促进社会公平和稳定。过高的遗赠房产税可能会对人们的财产转移产生一定的影响,从而影响到社会的经济活动。对于一些低收入家庭或特定群体,过高的税收可能会增加他们的经济负担。

遗赠房产税作为一种税收政策工具,需要在平衡各方利益和考虑社会经济影响的基础上进行设计和调整。