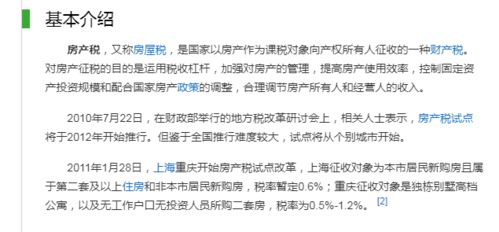

房产税税法规定

房产税税法规定

一、纳税义务人

房产税的纳税义务人为拥有房屋产权的单位和个人。具体包括:房屋所有人、承典人、房屋代管人、使用人。

二、征税对象

房产税的征税对象为房产。所谓房产,是指有屋面和围护结构,能够遮风避雨,可供人们在其中生产、学习、工作、娱乐、居住或储藏物资的场所。但独立于房屋的建筑物如围墙、暖房、水塔、烟囱、室外游泳池等不属于房产。但室内游泳池属于房产。

房产税的征税对象不包括房屋的附属设施,如中央空调、电梯、中央空调系统、消防监控等设施设备,这些设施设备在房屋中属于独立的部分,不属于房屋本身的一部分,因此不征收房产税。

三、适用税率与税收优惠

1. 适用税率:房产税按房产余值计征的,年税率为1.2%;按房产出租的租金收入计征的,税率为12%。但对个人按市场价格出租的居民住房,用于居住的,可暂减按4%的税率征收房产税。

2. 税收优惠:(1)国家机关、人民团体、军队自用的房产,免征房产税。(2)由国家财政部门拨付事业经费的单位自用的房产,免征房产税。(3)宗教寺庙、公园、名胜古迹自用的房产,免征房产税。(4)个人所有非营业用的房产,免征房产税。(5)经财政部批准免税的其他房产。

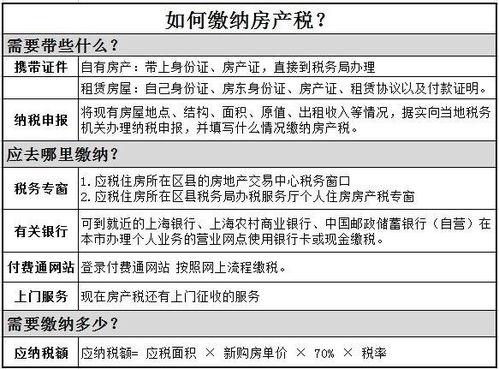

四、应纳税额的计算与缴纳

1. 应纳税额的计算:应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%或应纳税额=租金收入×12%(或4%)

2. 纳税义务发生时间:将原有房产用于生产经营,从生产经营之月起,缴纳房产税;其余均从次月起缴纳。

3. 纳税地点:在县以上人民政府所在地的税务机关申报纳税。

五、法律责任与救济途径

1. 法律责任:纳税人未按照规定办理税务登记和变更登记的,或者未按照规定申报纳税的,由税务机关责令限期改正,可处以2000元以下罚款;情节严重的,处以2000元以上1万元以下罚款。对于纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴的税款、滞纳金的,税务机关可以处以欠缴税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

2. 救济途径:纳税人认为自己的合法权益受到侵犯时,可以通过以下途径寻求救济:可以向税务机关投诉或申诉;可以向县以上人民政府所在地的税务机关提出行政复议申请;如果认为税务机关的具体行政行为侵犯了自己的合法权益,可以向人民法院提起行政诉讼。