企业房产税筹划

企业房产税筹划:合理利用政策,优化资产配置

一、引言

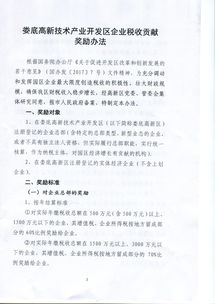

房产税是以房屋为征税对象,按照房屋的计税余值或租赁收入向产权所有人征收的一种财产税。对于企业而言,房产税的筹划直接关系到其资产运作的效率和经营成本,进而影响企业的盈利能力和市场竞争力。因此,本文将围绕企业房产税筹划展开讨论,为企业提供合理、有效的税务规划方案。

二、合理利用政策

1. 了解政策法规:企业应充分了解国家及地方关于房产税的法规政策,关注政策变化,以便根据自身情况制定合适的筹划策略。

2. 优惠政策的利用:关注并申请相关税收优惠政策,如国家对于企业自用的房产在一定条件下免征房产税。

三、科学规划房产用途

1. 合理区分房产用途:企业应根据房产的实际用途进行分类,如生产用房、办公用房、职工福利用房等。不同用途的房产在税务处理上可能存在差异。

2. 转换房产用途:如企业有多余的办公用房,可以考虑将其转换为职工福利用房或租赁用房,以降低房产税负担。

四、合理确定房产原值

1. 合理估价:根据房产的实际状况和市场行情,对房产进行合理估价,以确定房产的原值。

2. 调整房产原值:对于一些年代久远、价值较低的房产,可以考虑适当调整房产原值,以降低房产税负担。但需注意,调整房产原值需符合相关法规规定。

五、做好租赁房产筹划

1. 合理定价:对于租赁的房产,应根据市场行情和承租方的需求进行合理定价,以实现租赁收益的最大化。

2. 合同条款:在租赁合同中,应明确双方的权利和义务,包括租金、租期、违约责任等。同时,应关注合同中的涉税条款,以避免税务风险。

3. 税务登记:企业应依法办理房屋租赁登记备案手续,以避免因未履行相关手续而遭受处罚。

六、注意关联交易与转让定价

1. 关联交易:企业应关注与关联方之间的房产交易,如关联方之间相互拆借资金或进行资产置换等。关联交易的价格应当符合公平、公正的原则,以避免因价格不合理而引发税务争议。

2. 转让定价:企业在转让房产时,应关注转让价格是否合理。如转让价格明显低于市场价,可能会被税务机关认定为偷税行为而遭受处罚。因此,企业应当根据实际情况进行合理定价,以避免不必要的税务风险。

七、总结

企业房产税筹划是企业财务管理的重要环节之一。通过合理利用政策、科学规划房产用途、合理确定房产原值、做好租赁房产筹划以及注意关联交易与转让定价等措施,企业可以有效地降低房产税负担,优化资产配置,提高经济效益。同时,企业应当关注政策变化和法规更新,及时调整和优化自身的税务筹划方案,以适应不断变化的市场环境。