企业房产交易税率是多少

企业房产交易税率:理解并遵守相关法规

在涉及企业房产交易的过程中,了解和遵守相关的税率规定是非常重要的。根据中华人民共和国房产税暂行条例以及相关的法规,企业房产交易的税率计算和缴纳有着明确的规定。

企业房产的房产税计算分为两种情况。一种是从价计征,这种情况下,房产余值是房产原值乘上1减去10%~30%之间的利率。房产原值是指纳税人按照会计制度规定,在账簿“固定资产”科目中记载的房屋原价。另一种是从租计征,即按房产的租金收入计征,其公式为应纳税额等于租金收入上12%。

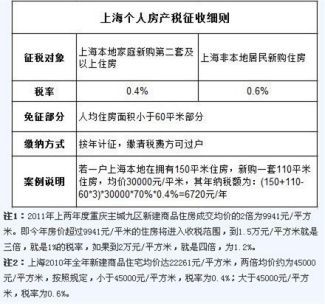

对于企业房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。但是,对个人按市场价格出租的居民住房,用于居住的,可以暂减按4%的税率征收房产税。这种税率的差别对于理解和遵守法规的企业来说,可以避免不必要的税务风险。

对于土地增值税,根据中华人民共和国土地增值税暂行条例实施细则的规定,其税率根据增值额与扣除项目金额的比例不同而有所差异。具体的税率如下:增值额未超过扣除项目金额50%的,税率为30%;增值额超过扣除项目金额50%,未超过的,税率为40%,但需扣除项目金额的5%;增值额超过扣除项目金额,未超过200%的,税率为50%,但需扣除项目金额的15%;增值额超过扣除项目金额200%的,税率为60%,但需扣除项目金额的35%。

对于城建税,其税率根据纳税人所在地区不同而有所差异。具体规定如下:纳税人所在地在城市市区的,税率为7%;纳税人所在地在县城、建制镇的,税率为5%;纳税人所在地不在城市市区、县城、建制镇的,税率为1%。

企业在进行房产交易的过程中,必须了解并遵守相关的税率法规,避免因对法规的不了解而产生的税务风险。同时,对于一些特殊的税率优惠或减免政策也要有所了解并合理利用,以降低企业的税务负担。在涉及到具体的税务问题时,建议企业寻求专业的税务咨询或代理服务,以确保合法、安全地进行房产交易。