企业房产税缴纳

企业房产税缴纳

一、定义及概述

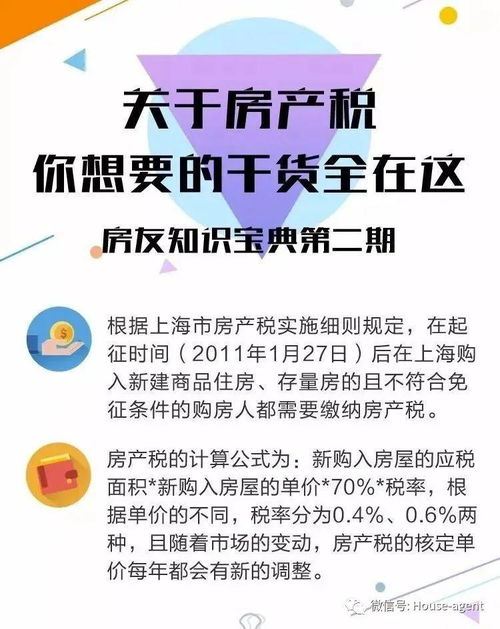

企业房产税是以企业拥有的房产为对象,按照房产的计税余值或租赁收入,向产权所有人征收的一种财产税。房产税属于财产税中的个别财产税,其征税对象只是房屋。

二、纳税义务人及征税范围

1. 纳税义务人:拥有房屋产权的企业和个人。

2. 征税范围:城市、县城、建制镇和工矿区的房产。

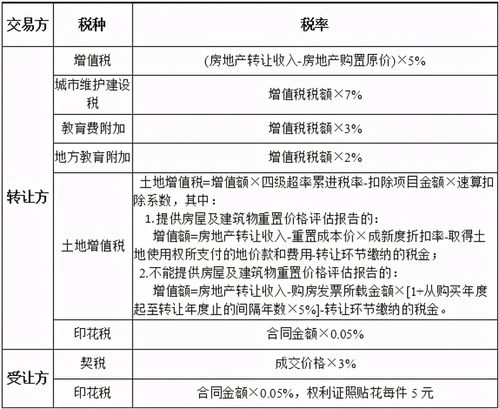

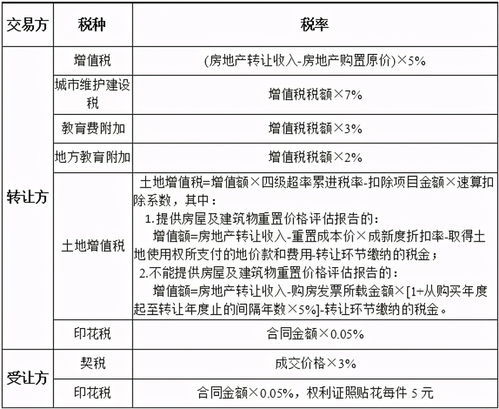

三、计税依据及税率

1. 计税依据:房产的计税余值或租赁收入。

2. 税率:实行从价计征的,税率为1.2%;从租计征的,税率为12%。

四、缴纳期限与地点

1. 缴纳期限:按年征收,分期缴纳。

2. 缴纳地点:房产所在地的主管税务机关。

五、减免税规定

1. 国家机关、人民团体、军队自用的房产。

2. 由国家财政部门拨付事业经费的单位自用的房产。

3. 宗教寺庙、公园、名胜古迹自用的房产。

4. 用于教学的房产。

5. 国家和省市人民政府确定的其他减免对象。

六、会计处理与税款核算

1. 企业应设置“应交房产税”科目,核算应交房产税的发生和缴纳情况。

2. 房产税一般按年计提、支付。计提时,借记“税金及附加”,贷记“应交房产税”;支付时,借记“应交房产税”,贷记“银行存款”。

3. 期末,“应交房产税”科目的借方余额即为未交房产税。下年初,企业应将上年度未交房产税余额借记“以前年度损益调整”,贷记“应交房产税”,以调整上年度利润表中的净利润。

4. 在编制现金流量表时,“支付的各项税费”项目应包括本期支付的各项税费和本期支付的上年应交未交的税费(在“补交上年应交所得税”项目中反映)。如果本期支付的以前年度应交未交的各项税费金额较大,应在本项目中单独反映。

5. 在编制所有者权益变动表时,“提取盈余公积”项目应包括本期提取的盈余公积和本期提取的上年应计未提的盈余公积(在“上年盈余公积调整”项目中反映)。如果本期提取的以前年度应计未提的盈余公积金额较大,应在本项目中单独反映。

6. 在编制资产负债表时,“递延所得税负债”项目应包括本期递延所得税负债和本期递延的上年所得税负债(在“递延所得税调整”项目中反映)。如果本期递延的以前年度所得税负债金额较大,应在本项目中单独反映。