遗产税该不该征收

遗产税:征收与否的权衡与思考

一、遗产税的基本概念

1.1 遗产税的定义

遗产税是一种针对去世后的财产转移进行征税的税收形式。它通常是在财产所有人去世后,对其财产进行评估,然后根据评估结果和相关税率进行计算,最后对其遗产的增值部分进行征税。

1.2 遗产税的历史与现状

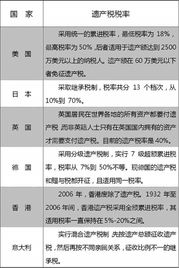

遗产税是一个历史悠久的税收形式,最早可以追溯到中世纪的欧洲。目前,全球有超过70个国家和地区都征收遗产税。而在中国,尽管还未正式开始征收,但已经有一些地区在试运行阶段。

二、征收遗产税的理由

2.1 促进社会公平

通过征收遗产税,可以避免财富过度集中在少数人手中,有利于促进社会公平。因为如果一个人通过继承获得了大量的财产,这将使得他不需要通过努力工作和创造价值来获取财富,这显然是不公平的。

2.2 抑制财富过度集中

通过征收遗产税,可以有效地抑制财富的过度集中。当财富过度集中在少数人手中时,会导致社会资源分配不均,增加社会矛盾。而征收遗产税则可以使得财富更加分散,从而有利于社会的稳定。

2.3 增加政府财政收入

遗产税是一种稳定的财政收入来源。当经济繁荣时,人们的财产会增加,因此遗产税的收入也会相应增加。这对于政府的财政状况有着重要的影响。在一些国家和地区,遗产税已经成为财政收入的重要来源之一。

三、不征收遗产税的观点

3.1 侵犯个人财产权

一些人认为,征收遗产税侵犯了个人的财产权。因为一个人通过努力工作和创造价值所获得的财产是个人自由的象征,而征收遗产税则会对这种自由造成干扰。一些人还认为,征收遗产税还需要对个人的财产进行评估和调查,这也侵犯了个人的隐私权。

3.2 可能导致资本外流

一些人认为,征收遗产税可能会导致资本外流。因为一些富人可能会将其财产转移至其他国家以避免被征税。这不仅会导致本国失去大量的财富,还会使得本国经济失去投资资金的支持。因此,一些人认为应该取消遗产税以避免资本外流。

3.3 税收征管成本高昂

一些人认为,征收遗产税的另一个问题是税收征管成本高昂。因为要对个人的财产进行评估和调查需要耗费大量的人力、物力和财力。由于遗产税的税率是根据财产的评估价值来计算的,因此还需要对个人的财产进行定期评估和更新,这也会增加税收征管的成本。四、遗产税的国际比较与借鉴

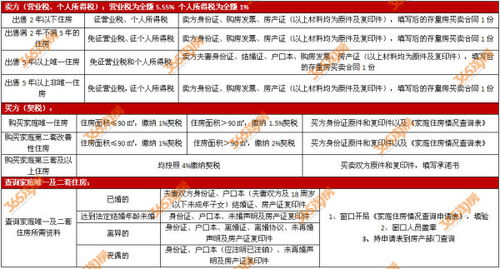

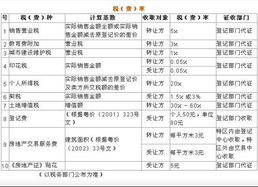

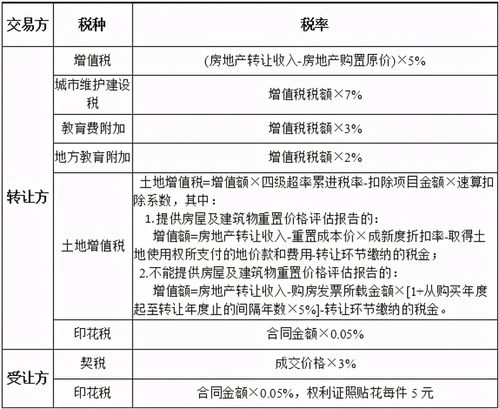

4.1 各国遗产税政策比较