租赁所得税务处理办法

租赁所得税务处理办法

一、租赁所得税务概述

租赁所得税务是指对租赁行为所产生的所得进行税务处理的过程。租赁所得税务的主要目的是为了调整租赁市场的税收结构,促进租赁市场的健康发展。

二、租赁所得税务定义

租赁所得税务主要涉及以下方面:

1. 租赁收入:指出租人因出租财产而取得的租金、押金等收入。

2. 租赁费用:指承租人因租赁财产而支付的租金、押金等费用。

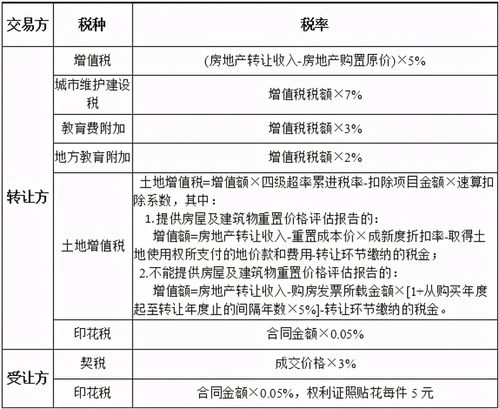

3. 租赁税费:指因租赁行为所产生的相关税费,如房产税、印花税等。

三、租赁所得税务原则

1. 公平原则:租赁所得税务应遵循公平原则,确保不同租赁行为之间的税收负担公平。

2. 透明原则:租赁所得税务应遵循透明原则,确保税收政策的透明度和可预测性。

3. 简便原则:租赁所得税务应遵循简便原则,尽量简化税收流程和减轻纳税人负担。

四、租赁所得税务登记

1. 税务登记流程:(1)出租人或承租人需在规定时间内向当地税务机关申请办理税务登记。(2)提供相关资料,包括租赁合同、产权证明等。(3)税务机关对申请资料进行审核,并颁发税务登记证。

2. 税务登记资料:(1)租赁合同原件及复印件。(2)产权证明原件及复印件。(3)身份证原件及复印件。(4)其他相关资料。

五、租赁所得税务申报

1. 申报时间与方式:(1)出租人或承租人应在规定时间内向当地税务机关申报租赁所得。(2)申报方式包括网上申报和现场申报两种方式,具体方式根据当地税务机关规定执行。

2. 申报内容与要求:(1)申报内容包括租赁收入、租赁费用、租赁税费等。(2)申报要求包括提供真实、准确的申报资料,并按时缴纳相关税费。

六、租赁所得税务审查与处理

1. 审查流程与标准:(1)税务机关对申报资料进行审查,确保其真实性和准确性。(2)审查标准包括核实租赁合同、产权证明等相关资料的真实性,以及核实申报内容的准确性。

2. 违规处理与后果:(1)对于违反租赁所得税务规定的纳税人,税务机关将依法进行处理,包括追缴税款、加收滞纳金等措施。(2)对于情节严重的纳税人,税务机关将依法追究其法律责任。

七、租赁所得税务法规与政策解读

1. 主要法规解读:(1)中华人民共和国增值税法:规定了租赁行为的增值税处理办法,包括税率、抵扣等规定。(2)中华人民共和国房产税法:规定了房产税的征收标准和计算方法,适用于出租房产的税收处理。(3)中华人民共和国印花税法:规定了印花税的征收标准和计算方法,适用于租赁合同的税收处理。

2. 政策解读:(1)国家对于租赁市场的税收政策会根据市场变化进行调整,以促进市场的健康发展。(2)各地政府也会根据当地实际情况制定相应的税收政策,以适应不同地区的经济发展需求。