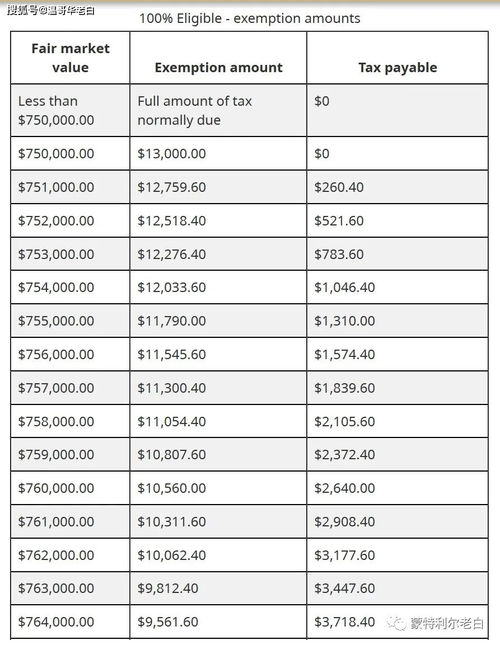

二手房交易税费知识

二手房交易税费知识

一、交易税费

1. 营业税:根据财税201539号文件规定,个人购买不足2年的住房对外销售的,全额征收营业税;个人购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人购买2年以上(含2年)的普通住房对外销售的,免征营业税。

2. 个人所得税:转让所得征收个人所得税,以实际成交价格为转让收入,应纳税所得额为收入总额扣除住房重置成本、贷款利息、房产税、印花税等合理费用。

3. 土地增值税:个人转让非居住用房时,由房地产主管税务机关核定土地增值税的计税价格,计税价格的计算公式为:计税价格=房屋重置成本×(1 成新率)×(1 地段等级系数)×(1 取得土地使用权时所支付的土地价款和按国家统一规定缴纳的有关费用调整系数)×(1-转让环节缴纳的有关税费调整系数)×(1-实际成交价格调整系数)。

4. 印花税:房屋转让双方均要缴纳印花税,应按产权转移书据依0.05%的税率计算,由立据双方按合同记载金额各自行购买印花税票。

5. 城镇土地使用税:产权已登记的房屋在转让后仍继续发生城镇土地使用税纳税义务。产权未登记的房屋在转让后仍未发生城镇土地使用税纳税义务。纳税人将原有房产用于生产经营,从生产经营之月起,按房产原值缴纳城镇土地使用税。

二、产权证书办理

房屋属于不动产,因此办理房屋产权证书是重要环节之一。购房者在与开发商或卖方签订购房合同之后,应及时携带房屋买卖合同、购房发票及个人身份证到房地产交易部门办理产权过户手续。办理房屋产权证书时,涉及到的主要费用有:

1. 契税:契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。应缴税范围包括:房屋买卖、土地使用权出售、赠与和交换等。按照中华人民共和国契税暂行条例规定,购买新建商品房,契税按照购房合同中总价款的3%计算交纳。

2. 公共维修基金:公共维修基金是买房时交纳给政府的一笔基金,用于日常物业共用部位、公用设施及公共设备的维修和更新。公共维修基金按照房屋专有部分占建筑总面积的比例交存,标准为多层住宅每平方米61元,高层建筑每平方米122元。

3. 房屋所有权登记费:房屋所有权登记费是申请房屋所有权转移登记时所交纳的费用,根据登记收取。