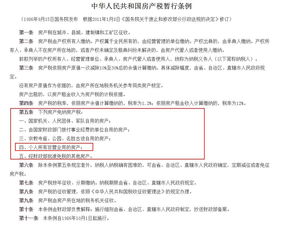

企业房产税暂行条例全文

企业房产税暂行条例全文

一、条例背景

企业房产税是我国税收体系中的重要组成部分,对于促进企业合理利用房产资源、调节收入分配、增加财政收入等方面具有重要作用。该条例的制定和实施,旨在规范企业房产税的征收和管理,保障国家财政收入的稳定增长。

二、条例目标

企业房产税暂行条例的主要目标是确保企业房产税的征收和管理符合国家法律法规的规定,促进企业公平竞争,提高税收征管效率,为国家的经济发展和社会稳定做出贡献。

三、适用范围

本条例适用于中华人民共和国境内所有应缴纳企业房产税的企业和个人。具体包括:国有企业、集体企业、私营企业、股份制企业等各类企业,以及个体工商户、个人独资企业、合伙企业等。

四、房产税计算方式

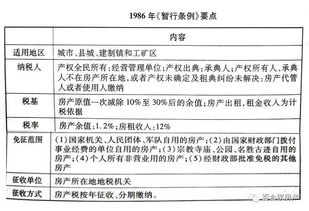

企业房产税以房产原值为计税依据,按照一定的比例税率进行计算。具体计算公式为:应纳税额=房产原值×税率。其中,房产原值是指企业拥有或者控制的房屋建筑物的市场价值。税率则根据不同地区、不同用途、不同房屋类型的具体情况而有所不同。

对于房屋余值的计算,根据规定,按照房屋原值的10%至30%进行计算。具体减除幅度由省、自治区、直辖市人民政府规定。

五、税收优惠

为了鼓励企业合理利用房产资源,提高经济效益,本条例规定了一些税收优惠措施。例如,对于在特定地区投资建设的企业,可以享受一定的税收减免;对于利用自有房产进行生产经营的企业,可以根据实际情况给予一定的税收优惠等。

六、实施方式

企业房产税的征收和管理由各级税务机关负责实施。具体来说,企业应按照税务机关的要求,及时报送房产税的相关资料和数据,并按照规定的期限缴纳税款。税务机关则应加强对企业的监管和检查,确保企业房产税的征收和管理符合法律法规的规定。

七、违规处理

对于违反本条例规定的企业和个人,税务机关将依法进行处理。具体包括:追缴应纳税款、加收滞纳金、罚款等措施。对于情节严重的行为,还将依法追究刑事责任。

八、条例修订

本条例的实施和修订需根据国家法律法规的规定和实际情况进行。在实施过程中,如发现本条例存在不足或需要改进的地方,将及时进行修订和完善。同时,也欢迎社会各界人士提出宝贵的意见和建议,共同推动企业房产税的健康发展。