二手房交易税费收费标准

二手房交易税费收费标准

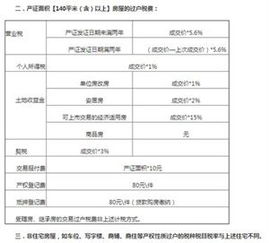

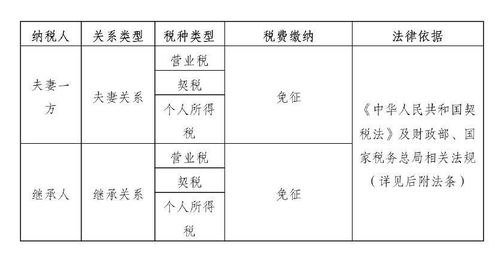

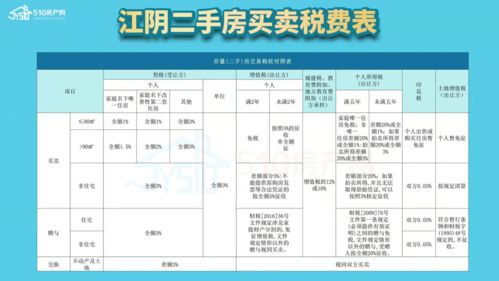

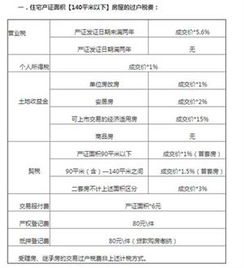

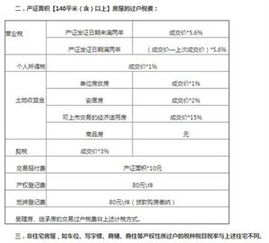

一、契税

1.1 征收标准

契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。应缴税范围包括:土地使用权出售、赠与和交换,房屋买卖,房屋赠与,房屋交换等。

根据中华人民共和国契税暂行条例第三条规定:契税税率为3%—5%。契税的适用税率,由省、自治区、直辖市人民政府在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

1.2 计算方法

契税是以权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。应缴税范围包括:土地使用权出售、赠与和交换,房屋买卖,房屋赠与,房屋交换等。

契税的计税依据是土地权属转移的成交价格。成交价格包括土地出让金、土地补偿费、安置补助费、地上附着物和青苗补偿费、拆迁补偿费等。

计算公式:应纳税额=计税依据×税率

二、个人所得税

2.1 征收标准

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

根据中华人民共和国个人所得税法及中华人民共和国税收征收管理法等有关规定,凡依法应计征个人所得税的财产转让所得项目,纳税人应于取得所得次月十五日内依有关规定自行到主管税务机关办理纳税申报。

2.2 计算方法

应纳税额=(财产转让收入-财产原值-合理费用)×20%

其中,合理费用是指卖出财产时按照规定支付的有关费用。

三、增值税及附加

3.1 征收标准

根据中华人民共和国增值税暂行条例及实施细则的规定,增值税的计税依据为纳税人销售不动产时向对方收的全部价款和价外费用,扣除购入该不动产时支付的买价和有关费用以及销售过程中缴纳的税金和教育费附加后的余额,为增值部分。

3.2 计算方法

应纳税额=计税依据×税率=销售额×征收率=含税销售额÷(1 征收率)×征收率

四、土地增值税

4.1 征收标准

土地增值税是对在我国境内转让国有土地使用权、地上建筑物及其附着物的单位和个人,以其转让房地产所取得的增值额为课税对象而征收的一种税。

根据中华人民共和国土地增值税暂行条例的规定,土地增值税以纳税人转让房地产所取得的增值额为计税依据。增值额为纳税人转让房地产所取得的收入减除规定的扣除项目金额后的余额。

4.2 计算方法

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

五、其他费用

5.1 评估费:如果需要贷款购房,交易双方需要向银行提供评估报告,由银行认可的评估机构进行评估,并按照评估价值的比例收取评估费。评估费的额度根据房价的不同而不同,一般在总房价的0.5%-2%之间。