最新房产税法律法规

房产税法律法规

一、房产税的定义和范围

1. 定义

房产税是以房屋为征税对象,按照房屋的计税余值或租赁收入为计税依据,向房屋产权所有人征收的一种财产税。

2. 征收范围

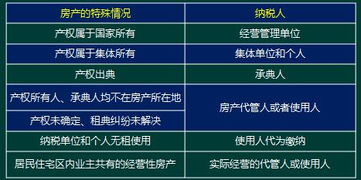

房产税的征收范围包括城市、县城、建制镇和工矿区的房屋,不包括农村房屋。对于公共基础设施项目和非营利性社会团体、国家机关等机构使用的房屋,可以免征房产税。

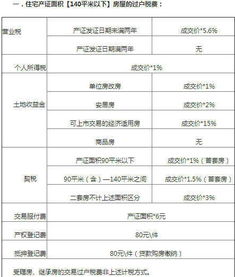

二、房产税的计税依据和税率

1. 计税依据

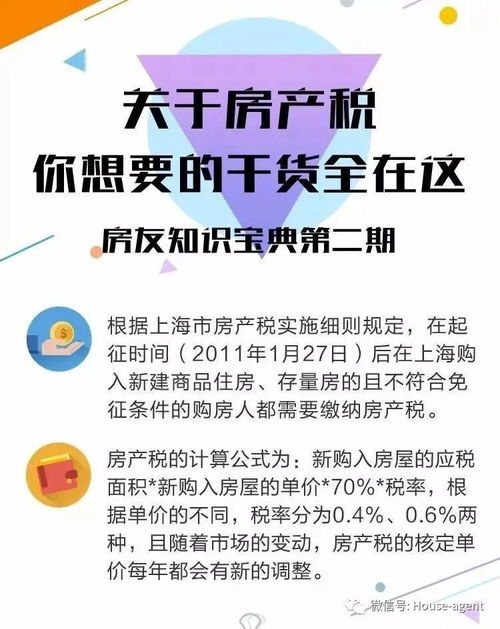

房产税的计税依据是房屋的计税余值或租赁收入。房屋的计税余值是指房屋原值扣除一定比例的损耗价值,一般是按照当地同类房屋的市场价值进行确定。租赁收入是指房屋出租取得的租金收入。

2. 税率

房产税的税率根据房屋用途和地区不同而有所差异。一般来说,住宅用房的税率较低,商业用房和工业用房的税率较高。同时,不同地区的税率也可能不同,一般按照当地政府的规定执行。

三、房产税的征收方式和时间

1. 征收方式

房产税一般采取按年征收的方式,纳税人应当在每年规定的期限内申报纳税。具体的征收方式可能因地区而异,一般可以通过网上申报、窗口申报等方式进行。

2. 征收时间

房产税的征收时间一般是在每年的1月1日到12月31日之间。具体的征收时间可能因地区而异,一般会在当地政府官方网站或税务部门网站上公布。

四、房产税的减免规定和优惠政策

1. 减免规定

对于一些特殊情况,如房屋自用、出租等,可以享受一定的减免政策。具体的减免规定可能因地区而异,一般会在当地政府官方网站或税务部门网站上公布。

2. 优惠政策

对于一些符合特定条件的纳税人,如高新技术企业、创业企业等,可以享受一定的税收优惠政策。具体的优惠政策可能因地区而异,一般会在当地政府官方网站或税务部门网站上公布。

五、违反房产税法律法规的法律责任

1. 处罚规定

对于违反房产税法律法规的行为,如未按时申报纳税、虚报瞒报等,将依法进行处罚。具体的处罚规定可能因地区而异,一般会在当地政府官方网站或税务部门网站上公布。