二手房交易税费计算依据

二手房交易税费计算依据

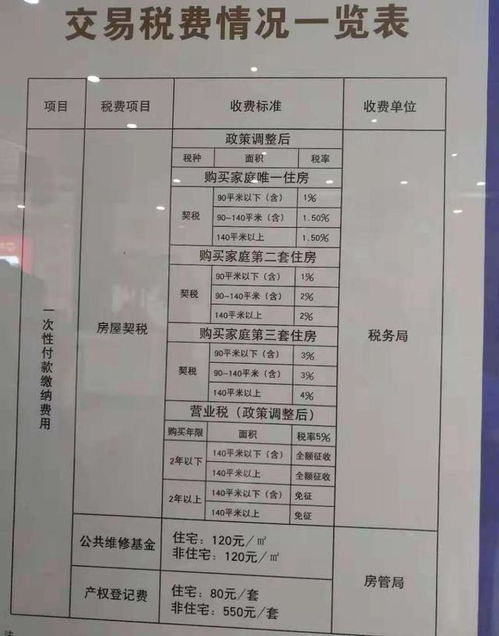

一、契税

契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。契税的计税依据有2种:

1. 转移的住房权属不同,订立合同的特征也不相同。土地房屋权属由甲方转移到乙方。

2. 订立合同的特征:具有财产转移的性质,表现是签订了赠与合同或契约,也或者是受赠人、委托人和以受托人的名义订立承受财产的合同(法律另有规定的除外)。

契税的计税依据(成交价格):

1. 普通住房:房款的1.5%;

2. 非普通住房:3%;

3. 车库:3%;

4. 工业用途(厂房等):3%;

5. 储藏室:3%。

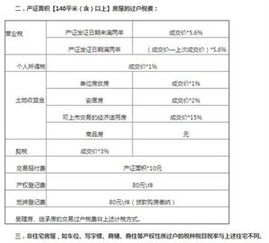

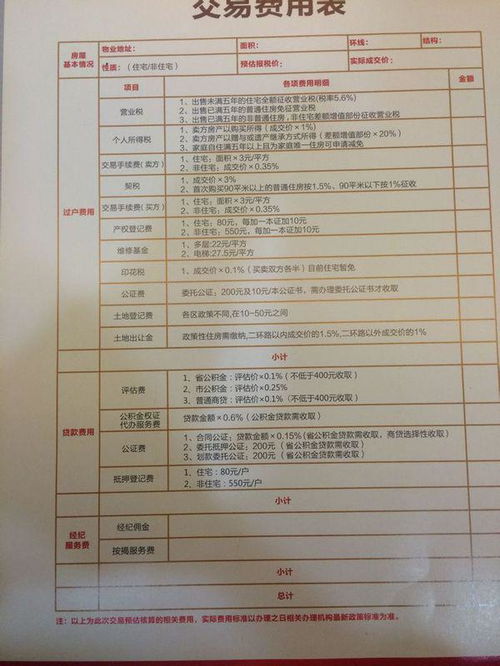

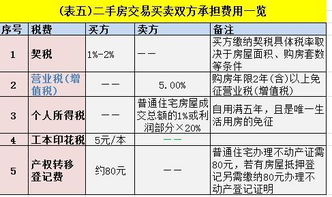

二、营业税

营业税是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其取得的营业额征收的一种税。全部价款和价外费用,包括合同规定的承担费用的拮据。

1. 普通住房(144平米以下):评估额 ×

5.6%;

2. 非普通住房(144平米以上):评估额 ×

5.6%;

3. 交易双方均是纳税人:全额营业税;

4. 卖方是纳税人,买方不是纳税人:销售收入 ×

5.6%。

三、个人所得税

个人所得税是以个人取得的各项应税所得为对象征收的一种税。但一般的房屋买卖的个人所得税和附加由卖方承担。个人所得税的计税依据为以转让财产的收入额减除规定可扣除的金额后的余额。凡税法规定未明确指出不征税的财产收入均应计入个人所得之内。具体规定如下:

1. 普通住房:转让收入额 × 2%(转让收入额=计税依据-可扣除项目-纳税保证金-合理费用);

2. 非普通住房:转让收入额 × 2%(转让收入额=计税依据-可扣除项目-纳税保证金-合理费用);

3. 车库、工业用途、储藏室等:以转让其他财产的收入额为纳税保证金,分次划拨;

4. 个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。

四、土地增值税

土地增值税是对有偿转让国有土地使用权及地上建筑物和其他附着物产权,并取得收入的单位和个人征收的一种税。计税依据:增值额土地增值税的增值额是以征税对象的全部销售收入额扣除与其相关的成本、费用、税金及其他支出计算出来的。纳税人转让房地产所应缴的土地增值税实行四级超率累进税率。应纳税额的计算公式为:应纳税额=增值额×适用税率增值额未超过扣除项目金额50%的部分,适用税率是30%。增值额超过扣除项目金额50%、未超过扣除项目金额的部分,适用税率是40%。增值额超过扣除项目金额、未超过扣除项目金额200%的部分,适用税率是50%。增值额超过扣除项目金额200%的部分,适用税率是60%。

五、印花税

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。现行印花税只对印花税条例列举的凭证征税,具体有五类:合同或者具有合同性质的凭证,产权转移书据,营业账簿,权利、许可证照和经财政部确定征税的其他凭证。