房产税法律法规更新内容包括

房产税法律法规更新

一、税法基本原则更新

1. 公平原则:新的房产税法律法规强调公平原则,确保所有纳税人都能平等地承担税负,避免因财产差异导致的税收不公现象。

2. 效率原则:新法规以提高税收征收效率为目标,减少不必要的税收流失,提高税收征收的准确性和及时性。

3. 普遍原则:新的房产税法律法规适用于所有符合条件的纳税人,不论其身份、地位或财产状况。

二、征收对象及范围扩大

1. 原有征收对象:原房产税的征收对象主要为个人住房,包括公寓、别墅等。

2. 新增征收对象:新法规将商业地产、工业地产等纳入征收范围,包括商铺、写字楼、工厂等。

3. 征收范围界定:新法规明确了各类地产的征收范围,确保税收的公平性和准确性。

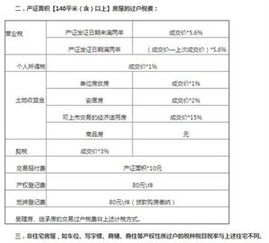

三、税率及计税依据调整

1. 税率调整:根据经济发展情况和税收政策调整需要,新的房产税法律法规对税率进行了适当的调整,以更好地平衡税负与经济发展的关系。

2. 计税依据调整:新法规对计税依据进行了调整,以更好地反映房地产市场的变化和纳税人的实际财产价值。

四、优惠政策及减免规定变更

1. 原优惠政策及减免规定:原法规中有一些针对特殊群体或特定地区的优惠政策及减免规定。

2. 新优惠政策及减免规定:新法规对原有的优惠政策及减免规定进行了调整和完善,以更好地体现税收公平和社会责任。

五、征收管理方式改进

1. 征收流程优化:新法规对征收流程进行了优化,简化了征收程序,提高了征收效率。

2. 信息化管理:新法规加强了信息化管理,利用现代信息技术手段提高税收征收的准确性和及时性。

3. 监督机制完善:新法规加强了对税收征收的监督和管理,确保税收征收的合法性和公正性。

新的房产税法律法规在税法基本原则、征收对象及范围、税率及计税依据、优惠政策及减免规定以及征收管理方式等方面进行了更新和改进,以更好地适应社会经济发展和税收管理的需要。这些改进将有助于提高税收的公平性、效率和准确性,促进社会公平和可持续发展。