房产遗赠的交税问题

房产遗赠税制问题研究

一、引言

随着我国经济的快速发展和人民生活水平的提高,房产已成为公民个人财产的重要组成部分。当公民去世后,房产遗赠问题便成为一个社会关注的焦点。在房产遗赠过程中,税收问题也随之凸显出来。如何合理制定房产遗赠税制,既保障国家税收权益,又体现公平、公正原则,成为当前亟待解决的问题。本文将从多个角度对这一问题进行深入探讨。

二、房产遗赠概述

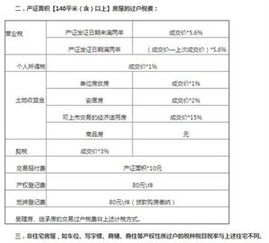

房产遗赠是指公民在生前将其拥有的房产无偿转让给继承人或受遗赠人的法律行为。在我国,房产遗赠需满足一定的法律条件,如继承人需具备继承权、遗嘱需合法有效等。在房产遗赠过程中,涉及的税种主要包括契税、印花税、个人所得税和土地增值税等。

三、我国房产遗赠税制现状

目前,我国房产遗赠税制主要由契税法、印花税法、个人所得税法和土地增值税法等相关法律法规构成。在实际操作中,各税种之间存在一定的交叉与重叠,给税收征管带来一定的难度。同时,现行税制在一定程度上存在税负不公、税收优惠不够完善等问题。

四、现行税制存在的问题

1. 税负不公:现行税制对不同形式的房产遗赠采取相同的税收政策,导致部分特殊房产遗赠的税负过重,如对公益捐赠的税收优惠力度不够等。

2. 税收征管难度大:由于房产遗赠涉及的税种较多,各税种之间存在一定的交叉与重叠,给税收征管带来一定的难度。

3. 税收优惠政策不够完善:现行税制对部分特殊房产遗赠的税收优惠政策不够完善,如对公益捐赠的税收优惠力度不够等。

五、国际经验与借鉴

针对上述问题,我们可以借鉴国际经验,进一步完善我国房产遗赠税制。例如,一些国家在房产遗赠税制中引入了分级税率,根据遗赠房产的价值大小实行不同的税率,以提高税收公平性。一些国家还设立了遗产税和赠与税,以防止财富过度集中和贫富差距扩大。同时,国际上普遍重视对公益捐赠的税收优惠政策,以鼓励社会公益事业的发展。

六、完善我国房产遗赠税制的对策建议

1. 引入分级税率:根据遗赠房产的价值大小实行不同的税率,以提高税收公平性。

2. 设立遗产税和赠与税:以防止财富过度集中和贫富差距扩大。

3. 优化税收征管:加强各税种之间的协调配合,降低税收征管成本。

4. 完善税收优惠政策:加大对公益捐赠等特殊房产遗赠的税收优惠力度,鼓励社会公益事业的发展。

七、结论

通过对我国房产遗赠税制的深入研究,发现现行税制存在一定的问题和不足之处。为了完善我国房产遗赠税制,我们提出了一系列对策建议,包括引入分级税率、设立遗产税和赠与税、优化税收征管和完善税收优惠政策等。通过这些措施的实施,有望提高我国房产遗赠税制的公平性和合理性,促进社会公平正义和经济发展。