房产税改革进程简述

中国房产税改革进程简述

一、引言

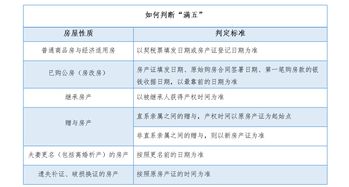

房产税是地方财政的重要来源,其改革的目的在于调节收入分配,促进房地产市场的平稳健康发展。近年来,随着我国经济的快速发展和城市化进程的加速,房地产市场也经历了快速的变化,这也对房产税改革提出了新的要求。本文将对中国房产税改革的进程进行简述,并探讨其未来的发展趋势。

二、早期试点

我国房产税改革始于2011年,选择上海和重庆作为首批试点城市。上海的房产税征收对象为本市居民二套房及以上的住房和外地居民在上海市购买的住房,税率统一为0.6%。而重庆的房产税征收范围则更加广泛,包括住房、别墅、独栋商品住宅等,税率在0.5%~1.2%之间。这一阶段的试点工作主要目的是探索房产税征收的方法和经验,为后续的改革打下基础。

三、全国推行

随着试点工作的深入开展,我国于2018年开始全面推行房产税。新政策规定,全国范围内对于家庭第二套及以上住房以及个人多套非住宅的拥有者需要进行房产税缴纳,具体的征收标准则根据各省(自治区、直辖市)的规定而定。全国推行的房产税政策旨在增加地方财政收入,同时抑制投机和过度投资,以实现房地产市场的平稳健康发展。

四、改革成效

房产税改革的实施,取得了一定的成效。房产税的征收增加了地方政府的财政收入,为地方公共服务的提升提供了资金支持。通过抑制过度投资和投机,房产税改革在一定程度上遏制了房价的过快上涨,有助于稳定房地产市场。房产税改革还有利于优化资源配置,引导居民合理消费,促进社会公平。

五、未来展望

未来,我国房产税改革仍将继续深化。一方面,随着城市化进程的加速和地方财政压力的加大,房产税将成为地方财政的重要来源之一,其征收范围和税率将进一步扩大和提高。另一方面,随着大数据、人工智能等技术的发展,房产税征收将更加、透明和高效。未来,我国将进一步完善房产税制度,优化税收政策,以适应经济和社会发展的需要。

六、结论

总体而言,我国房产税改革取得了初步成效,但仍面临诸多挑战和问题。未来,应继续深化改革,完善税收制度,加强监管力度,以促进房地产市场的健康稳定发展。同时,应充分发挥房产税的经济调节和社会公平作用,为全面建设社会主义现代化国家作出积极贡献。