房产税相关法律法规

房产税相关法律法规

一、纳税人

房产税的纳税人包括个人和企业。具体而言:

1.1 个人纳税人:根据中华人民共和国房产税暂行条例的规定,个人拥有并使用的房产,应当缴纳房产税。具体来说,个人纳税人包括自然人和个体工商户。

1.2 企业纳税人:企业纳税人包括法人和其他组织。根据中华人民共和国房产税暂行条例的规定,企业拥有并使用的房产,应当缴纳房产税。

二、征税范围

房产税的征税范围包括房屋所在地。具体来说:

2.1 房屋所在地:房产税的征税范围为房屋所在地,即房屋所在的城市或农村。

2.2 税收减免范围:根据中华人民共和国房产税暂行条例的规定,下列房屋免征房产税:

(一)国家机关、人民团体、军队自用的房屋;

(二)由国家财政部门拨付事业经费的单位自用的房屋;

(三)宗教寺庙、公园、名胜古迹自用的房屋;

(四)个人所有非营业用的房屋;

(五)经财政部批准免税的其他房屋。

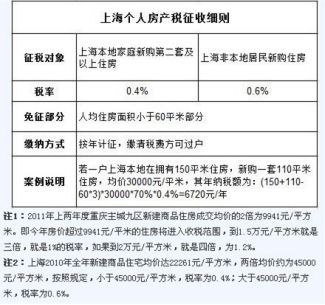

三、计税依据

房产税的计税依据包括市场价值评估和历史价值评估。具体来说:

3.1 市场价值评估:根据中华人民共和国房产税暂行条例的规定,房产税的计税依据为房屋的市场价值。税务部门应当根据房屋的市场价值进行评估,确定应纳税额。

3.2 历史价值评估:对于具有历史价值的房屋,税务部门应当根据房屋的历史价值进行评估,确定应纳税额。

四、税率和税收优惠

房产税的税率和税收优惠如下:

4.1 税率设定:根据中华人民共和国房产税暂行条例的规定,房产税的税率为房屋市场价值的70%。对于个人拥有的非营业用房,可以享受一定的税收优惠。具体来说,个人拥有的普通住宅,其房产税的税率为房屋市场价值的60%;个人拥有的住宅和非营业用房,其房产税的税率为房屋市场价值的80%。

4.2 税收优惠政策:根据中华人民共和国房产税暂行条例的规定,下列情形可以享受税收优惠政策:

(一)国家机关、人民团体、军队自用的房屋;

(二)由国家财政部门拨付事业经费的单位自用的房屋;

(三)宗教寺庙、公园、名胜古迹自用的房屋;

(四)个人所有非营业用的房屋;

(五)经财政部批准免税的其他房屋。

五、征收管理

房产税的征收管理包括申报和缴纳、税务部门职责等方面:

5.1 申报和缴纳:根据中华人民共和国房产税暂行条例的规定,纳税人应当向当地税务部门申报房产税并缴纳税款。具体来说,纳税人应当在房屋所在地税务部门办理纳税申报手续,并根据税务部门的要求缴纳税款。

5.2 税务部门职责:税务部门负责下列工作:(一)对纳税人的申报进行审核;(二)对纳税人的应纳税款进行计算;(三)对纳税人的欠税情况进行处理;(四)对纳税人的纳税情况进行监督;(五)其他相关事宜。六、相关法律责任相关法律责任包括纳税人违规行为和税务部门违规行为两方面:

6.1 纳税人违规行为:根据中华人民共和国税收征收管理法的规定,纳税人未按照规定申报缴纳房产税的,由税务部门责令限期改正并处以罚款;情节严重的,由有关部门追究刑事责任。

6.2 税务部门违规行为:根据中华人民共和国税收征收管理法的规定,税务部门有下列行为之一的,由上级税务部门责令改正并处以罚款;情节严重的,对直接负责的主管人员和其他直接责任人员依法给予行政处分;构成犯罪的,依法追究刑事责任。(一)未按照规定对纳税人申报缴纳的房产税进行审核;(二)未按照规定计算纳税人的应纳税款;(三)未按照规定处理纳税人的欠税情况;(四)未按照规定履行监督职责;(五)其他违规行为。七、争议解决机制对于因房产税的征收管理而引起的争议解决机制如下:

7.1 协商解决:当事人双方可以就争议问题进行协商解决。如果双方能够达成一致意见,则可以按照协商结果进行处理。

7.2仲裁解决:如果协商无果,任何一方都可以向有管辖权的仲裁机构申请仲裁。仲裁机构应当根据有关法律法规和事实进行裁决。如果当事人对仲裁结果有异议,可以在法定期限内向人民法院提起诉讼。