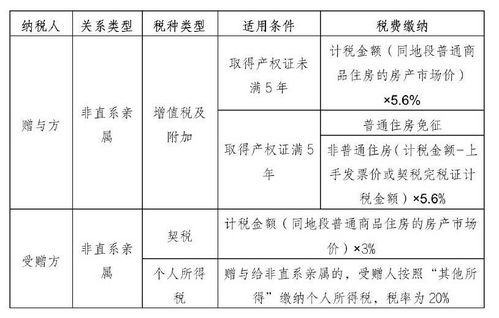

房产税法最新法律依据

房产税法最新法律依据

一、房产税概述

房产税是以房屋为征税对象,向产权所有人征收的一种财产税。房产税的征税范围为城市、县城、建制镇和工矿区,不包括农村。其中,城市是指国务院批准设立的市,县城是指县人民政府所在地的镇,建制镇是指经省、自治区、直辖市人民政府批准设立的建制镇,工矿区是指工商业比较发达,人口比较集中,符合国务院规定的建制镇标准,但尚未设立镇建制的大中型工矿企业所在地。

二、征税范围

房产税的征税范围为上述城市、县城、建制镇和工矿区的房产,凡房产不论其坐落地在何处,均依应纳税房屋的所有权人或使用人计征。

三、纳税人

房产税的纳税人为应纳税房屋的所有权人或使用人。其中,所有权人是指拥有房屋产权的单位和个人,使用人是指实际使用房屋的单位和个人。如果房屋的所有权人与使用人不一致时,应以实际使用人为纳税人。对于出租的房屋,应以出租人为纳税人。

四、计税依据

房产税的计税依据为应纳税房屋的计税价值或房产原值。其中,应纳税房屋的计税价值为房屋的重置完全价值,即按房屋的重置完全价值减除一定比率后的价值为计税依据。所谓房屋的重置完全价值是指房屋按当前的重置价格全额计算的价值。所谓重置完全价值减除一定比率后的价值,是指房屋按当前重置完全价值减除一定比率后作为计税依据。这个比率由各地根据当地情况确定。对于自用房屋,以房产原值为计税依据;对于出租的房屋,以租金收入为计税依据。

五、税率

房产税实行差别比例税率。按应纳税房屋计税价值的一定比率确定税率。对于自用的房屋,按房产原值一次减除10%至30%后的余值计税,即实行1.2%的比例税率;对于出租的房屋,按租金收入计税,即实行12%的比例税率。房产税的税率根据房屋的性质和用途不同而有所差异。

六、应纳税额计算

房产税的应纳税额应根据不同的计税依据和税率计算得出。具体计算公式为:应纳税额=应纳税房屋计税价值×适用税率或应纳税租金收入×适用税率。在实际操作中,应纳税额可采用自行申报缴纳或由税务机关查定征收两种方式。其中,自行申报缴纳是指纳税人自行计算应纳税额并按时向税务机关申报缴纳;税务机关查定征收是指税务机关根据纳税人的房产情况和其他相关因素,通过评估或核定方式确定应纳税额。

七、减免税规定

为了鼓励合理使用房产资源,减轻纳税人的负担,对一些特定情况下给予减免税收的优惠措施。例如,对非营利性医疗机构的自用房产免征房产税;对老年服务机构自用的房产免征房产税;纳税人因不可抗力导致纳税人发生较大损失时,经税务机关批准,可酌情减免房产税等。还可以根据国家其他相关法律法规享受减免税优惠。

八、征收管理

房产税的征收管理实行属地征收原则,由纳税人所在地的税务机关负责征收管理。为了加强房产税的征收管理,税务机关可以与有关部门建立联合管理制度,共同加强房产税的征收管理。同时,为了方便纳税人缴纳房产税,税务机关还应当建立健全征收网络,方便纳税人申报缴纳税款。