遗赠房产税收,个税怎么收

遗赠房产税收与个税处理指南

一、遗赠房产税收概述

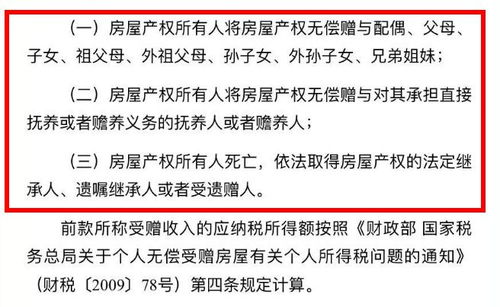

遗赠房产税收是指遗嘱执行人在分配房产时,对遗嘱受益人或其指定的人收取的一种税费。遗赠房产税收是遗产税的一部分,是遗产税制度的重要组成部分。

二、遗赠房产税收的法律依据

遗赠房产税收的法律依据主要来源于中华人民共和国遗产税暂行条例等相关法律法规。在条例中,对遗嘱执行人在分配房产时应当缴纳的税费数额、税收减免、缴纳方式等事项作出了明确规定。

三、遗赠房产税收的计算方法

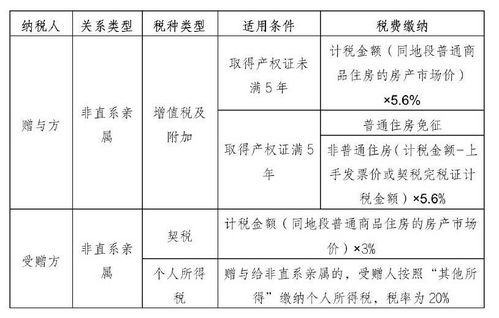

遗赠房产税收的计算方法根据不同的地区和政策有所不同。一般来说,遗赠房产税收的计算方法是根据遗嘱执行人分配的房产价值、受益人的情况等因素综合计算得出的。具体计算方法可以参考当地的遗产税实施细则。

四、遗赠房产税收的减免政策

根据中华人民共和国遗产税暂行条例等相关法律法规,遗嘱执行人在分配房产时可以享受一定的减免政策。具体包括:对遗嘱受益人或其指定的人属于特定群体(如未成年人、残疾人等)的可以享受减免;对继承人或受遗赠人无住所的可以享受减免;对继承人或受遗赠人因客观原因无法支付遗产税的可以享受减免等。

五、遗赠房产税收的缴纳方式

遗赠房产税收应当由遗嘱执行人在分配房产时向当地税务部门缴纳。缴纳方式一般采取现金、银行转账等方式,具体方式可以根据当地税务部门的要求进行操作。

六、遗赠房产税收的争议解决

如果因为遗嘱执行人未按照规定缴纳遗嘱房产税收而引起的争议,应当通过法律途径解决。根据中华人民共和国遗产税暂行条例等相关法律法规,当事人可以通过协商、调解、仲裁、诉讼等方式解决争议。

七、如何规避遗赠房产税收

虽然可以通过一定的方式规避遗产税,但是这并不意味着可以完全避免遗产税。在规避遗产税时,应当遵守法律法规,采取合法、合理的方式进行操作。同时,应当注意规避风险,不要采取过于激进的方式规避遗产税。

八、个税征收范围及计算方法

个人所得税是对个人取得的各项所得征收的一种所得税。个税的征收范围包括工资、薪金所得,个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,劳务报酬所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得等。个税的计算方法根据不同的所得类型有所不同,具体的计算方法可以参考中华人民共和国个人所得税法及其实施条例。

九、个税优惠政策及申请条件

为了鼓励公民依法诚信纳税,国家制定了一系列税收优惠政策。在个人所得税方面,也有相应的优惠政策。具体的优惠政策及申请条件可以参考中华人民共和国个人所得税法及其实施条例等相关法律法规。

十、个税缴纳方式及时间节点

个税应当按照国家规定的时间节点进行缴纳。一般来说,个税的缴纳方式包括现金、银行转账等方式。具体的缴纳方式和时间节点可以参考当地的税务部门公告。

十一、个税争议解决及法律责任

如果因为个人所得税的缴纳问题而引起的争议,应当通过法律途径解决。根据中华人民共和国个人所得税法等相关法律法规,当事人可以通过协商、调解、仲裁、诉讼等方式解决争议。如果因为逃避缴纳个人所得税而构成犯罪的,将依法追究刑事责任。