房地产企业以土地投资入股都需缴纳哪些税

以房地产企业以土地投资入股的税负考量

在房地产企业的运营中,以土地投资入股是一种常见的策略。这种策略不仅有助于企业扩大资产规模,优化财务结构,还能享受税收优惠政策。但同时,这也涉及到一系列的税务问题。本文将详细解析以土地投资入股涉及的税费种类及其计算方式。

一、土地增值税

如果土地入股时存在增值,投资方需要缴纳土地增值税。土地增值税是按照土地增值额的比例来计算的,具体税率根据不同地区而异。例如,如果某房地产企业以一块土地投资入股,该土地的评估价值为1000万元,而原始购入价值为500万元,增值额为500万元。根据相关税收政策,土地增值税税率可能会在30%到65%之间。具体的税率会根据土地的具体情况和所在地区的政策来确定。

二、印花税

印花税是一种税收,通常在交易完成时收取。如果土地入股属于交易,那么投资方需要缴纳印花税。印花税的税率根据交易金额而定,不同地区和不同类型的交易税率也有所不同。以某房地产企业为例,如果其以土地投资入股的交易金额为1000万元,那么它需要支付的印花税可能为5万元(1000万元0.5%)。

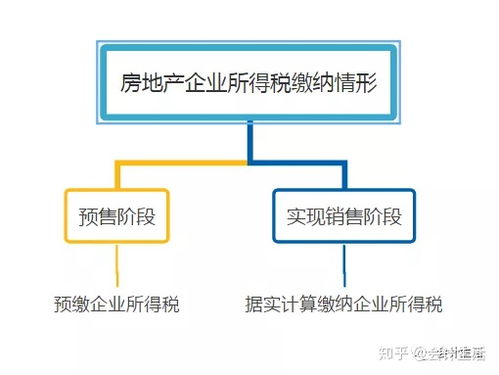

三、企业所得税

土地入股可能会产生企业所得税。如果出售土地时存在盈利,那么被投资方需要缴纳企业所得税。企业所得税的税率是根据公司的盈利额而定的。例如,如果某房地产企业以土地投资入股,获得了100万元的收益,那么它需要支付的企业所得税可能为33万元(100万元33%)。

四、城镇土地使用税

根据城镇土地使用税暂行条例规定,以土地使用权出资和以房产出资应该视同土地使用权转让和房屋买卖缴纳契税。例如,如果某房地产企业以土地投资入股,那么它可能需要按照规定缴纳城镇土地使用税。具体的税额会根据土地的具体情况和所在地区的政策来确定。

五、个人所得税

如果土地入股中涉及到个人投资者,那么他们需要缴纳个人所得税。个人所得税的税率会根据个人的收益情况和所在地区的政策来确定。例如,如果某个人投资者通过土地投资入股获得了100万元的收益,那么他可能需要支付的个人所得税可能为20万元(100万元20%)。

六、契税

契税由产权承受方缴纳。例如,如果某房地产企业以一块土地投资入股给另一个企业,那么被投资方需要缴纳契税。契税的税率会根据土地的具体情况和所在地区的政策来确定。例如,如果这块土地的价值为1000万元,那么被投资方可能需要支付的契税可能为5万元(1000万元0.5%)。

以土地投资入股涉及多种税费,房地产企业在做出决策时必须充分考虑这些因素。同时,企业应密切关注相关税收政策的变化,以便及时调整策略并合理规划税务负担。