商业银行房地产贷款指引

2024-01-20 08:09

商业银行房地产贷款指引

一、引言

本指引旨在规范商业银行房地产贷款的操作流程,提高贷款质量,防范贷款风险,为借款人和贷款人提供清晰、可操作的指南。本指引所涉及的房地产贷款是指商业银行向借款人发放的用于购买房地产开发项目或进行房地产投资的贷款。

二、贷款目的和对象

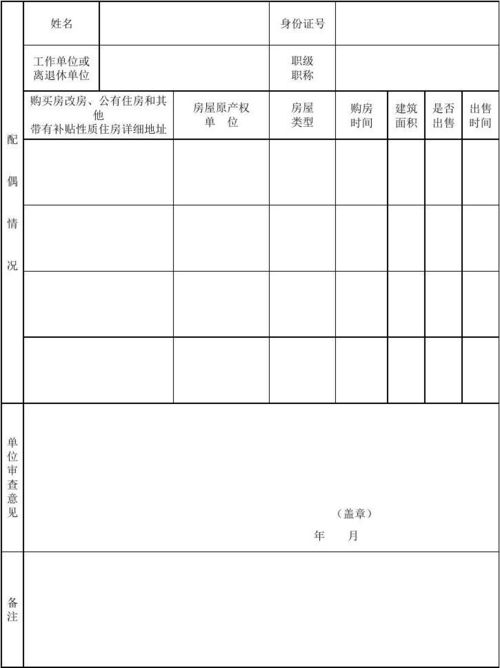

房地产贷款的主要目的是为借款人提供资金支持,用于购买房产或进行房地产投资。贷款对象包括个人和企业。个人申请贷款需提供有效的身份证明、收入证明和购房合同等;企业申请贷款需提供营业执照、财务报表和购地合同等。

三、贷款申请与审批

借款人需向商业银行提交贷款申请,并填写相关表格,提供必要的信息和资料。商业银行将根据借款人的信用记录、收入状况、抵押物价值等因素进行评估,决定是否批准贷款。对于企业客户,还需进行财务尽职调查和现场考察等。

四、贷款额度与期限

房地产贷款的额度根据借款人的信用状况、还款能力和抵押物的价值等因素确定。贷款期限一般为1-30年不等,具体根据借款人的需求和抵押物的类型而定。对于企业客户,贷款额度还需考虑企业的经营状况和发展计划。

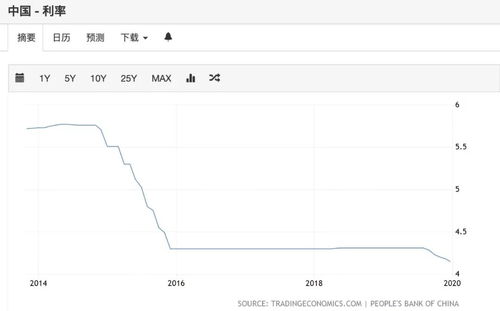

五、贷款利率与还款方式

房地产贷款的利率根据市场利率和借款人的信用状况而定,一般采用浮动利率。还款方式包括等额本息、等额本金、按月付息等,借款人可根据自身情况进行选择。对于企业客户,还款方式还需考虑企业的现金流状况和税收政策等因素。

六、贷后管理

商业银行在发放房地产贷款后,需对借款人的还款情况进行监控,及时发现并处理逾期还款等问题。同时,商业银行还需定期对抵押物进行检查和维护,确保抵押物的价值和安全性。对于企业客户,贷后管理还需关注企业的经营状况和发展计划,及时调整贷款策略。

七、附则

本指引由商业银行制定和解释,如有未尽事宜,以国家法律法规和相关政策为准。本指引自发布之日起生效。