银行贷款利率固定和浮动的区别是?

银行贷款利率固定和浮动的区别

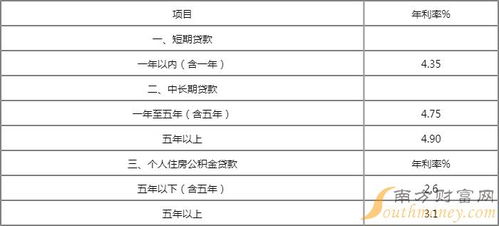

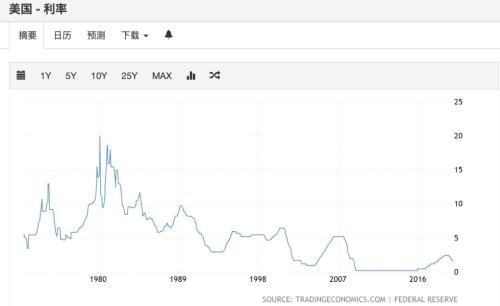

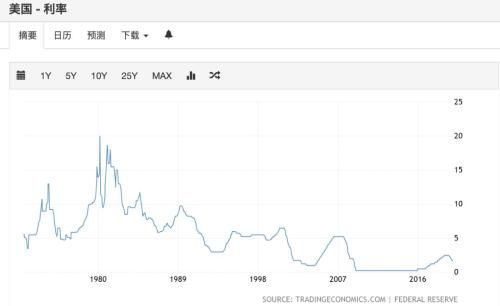

在银行贷款中,利率是一个重要的因素,它直接影响到借款人的利息负担和银行的收益。根据利率的变动情况,银行贷款可以分为固定利率贷款和浮动利率贷款。这两种贷款方式有不同的特点和适用情况。

一、固定利率贷款

固定利率贷款是指银行在发放贷款时,将利率固定在一定水平上,不受市场利率变化的影响。这种贷款方式对于借款人来说,可以提前了解还款过程中的利率情况,从而更好地规划还款计划。同时,固定利率贷款的利息负担相对稳定,不会因为市场利率的波动而变化。但是,固定利率贷款也有一定的风险。如果市场利率上升,银行可能会提高贷款利率,从而增加借款人的利息负担。

二、浮动利率贷款

浮动利率贷款是指银行在发放贷款时,将利率与市场利率挂钩,随市场利率的变化而变化。这种贷款方式对于借款人来说,可以享受到市场利率下降时的优惠,从而降低利息负担。但是,浮动利率贷款的利息负担不稳定,容易受到市场利率波动的影响。如果市场利率上升,借款人的利息负担可能会增加。

三、适用情况

固定利率贷款适用于对利率敏感的行业,如制造业、建筑业等。这些行业的企业通常需要长期借款来支持其业务发展,而固定利率贷款可以提供稳定的利率环境,避免因市场利率波动而引起的财务波动。同时,对于个人而言,如果希望在还款过程中保持稳定的利息负担,固定利率贷款也是一个不错的选择。

浮动利率贷款适用于对利率不敏感的行业,如服务业、零售业等。这些行业的企业通常需要短期借款来支持其业务发展,而浮动利率贷款可以提供灵活的利率环境,随市场利率的变化而调整,从而降低借款人的利息负担。

四、选择建议

在选择固定利率贷款和浮动利率贷款时,企业应该根据自身的情况进行评估。如果对利率敏感且需要长期借款,建议选择固定利率贷款;如果对利率不敏感且需要短期借款,建议选择浮动利率贷款。同时,在签订贷款合同时,应该仔细阅读合同条款,了解利率调整的规定和条件,以避免因市场利率波动而引起的财务波动。

固定利率贷款和浮动利率贷款各有优缺点和适用情况。在选择时应该根据自身的情况进行评估和选择,以避免因市场利率波动而引起的财务波动。