遗赠房屋税费

遗赠房屋税费:政策、计算方法及对房地产市场的影响

1. 引言

遗赠房屋税费是指在对遗产进行分配过程中产生的相关税费,是遗产税制度的重要组成部分。随着社会经济的发展和人口老龄化的加剧,遗产税问题逐渐成为人们关注的焦点。本文将对遗赠房屋税费进行深入剖析,从概念、计算方法、优惠政策、征收管理等方面进行详细阐述,并探讨遗赠房屋税费对房地产市场的影响。

2. 遗赠房屋税费概述

2.1 遗赠税费概念

遗赠房屋税费是指在遗嘱执行过程中,对继承人或受遗赠人分配遗产所产生的相关税费。这些税费通常包括继承税、遗产税、房屋评估费、公证费等。

2.2 遗赠税费种类

遗赠税费主要包括以下几种:

(1)继承税:对继承人或受遗赠人在接受遗产时缴纳的税款,一般按评估价值的一定比例征收。

(2)遗产税:对遗产总额征收的税款,通常以遗产总额的一定比例征收。

(3)房屋评估费:对遗产中的房屋进行价值评估所产生的费用。

(4)公证费:对遗嘱进行公证所产生的费用。

3. 遗赠房屋税费计算方法

遗赠房屋税费的计算方法主要包括房产价值评估、继承税费计算和遗产税费计算三个步骤。

3.1 房产价值评估

房产价值评估是确定遗产价值的重要环节。一般由专业评估机构进行评估,评估方法包括市场比较法、收益法、成本法等。

3.2 继承税费计算

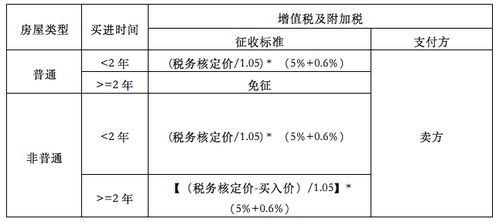

继承税费计算主要是根据评估价值确定继承税的金额。一般国家或地区都有相应的税率规定。例如,我国大陆地区目前执行的税率标准为1.5%~2%。

3.3 遗产税费计算

遗产税费计算主要是根据遗产总额确定遗产税的金额。各国家和地区的税率标准和计算方法不尽相同。例如,美国各州有不同的遗产税率,一般在18%~20%之间。

4. 遗赠房屋税费优惠与豁免

为鼓励人们积极进行遗产分配,减轻继承人的负担,各国家或地区都会对遗赠房屋税费实行一定的优惠政策或豁免政策。

4.1 税收优惠政策

税收优惠政策主要包括减免所得税、营业税、契税等措施。例如,我国大陆地区目前对继承房屋免征营业税和契税,对超过一定价值的遗产实行累进税率。

4.2 特殊群体豁免政策

特殊群体豁免政策主要包括对未成年人、残疾人、鳏寡孤独等特殊群体的税收豁免。例如,我国大陆地区对未成年人继承房屋实行免征所得税和契税的政策。

5. 遗赠房屋税费征收管理

遗赠房屋税费的征收管理主要包括征收流程和征收标准与执行两个方面。

5.1 征收流程

遗赠房屋税费的征收流程一般包括以下步骤:(1)遗嘱执行人向税务部门申报遗产总额;(2)税务部门对申报的遗产总额进行核实和评估;(3)税务部门向继承人或受遗赠人发出缴税通知单;(4)继承人或受遗赠人按照缴税通知单的要求缴纳税款;(5)税务部门发放完税证明。