企业房产交易税费计算公式

企业房产交易税费计算公式

企业房产在进行交易的过程中,会产生一些相关的税费。这些税费的计算公式会根据不同的因素而有所变化。本文将详细介绍企业房产交易税费的计算公式。

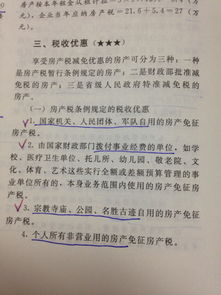

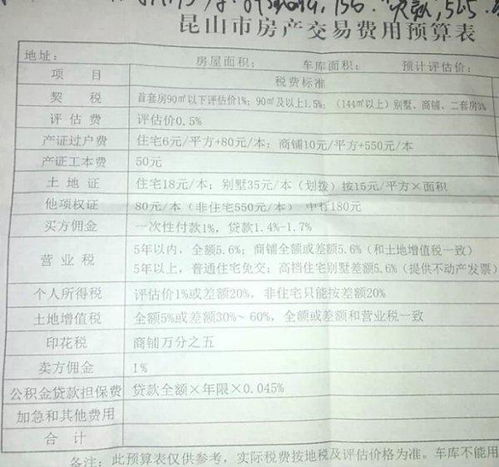

一、企业房产交易税费概述

企业房产交易是指企业将其名下的房产进行买卖的行为。在交易过程中,会产生一些相关的税费。这些税费主要包括营业税、契税、土地增值税、印花税、所得税等。这些税费的计算公式会因不同的税种而有所变化。

二、企业房产交易税费计算公式

1. 营业税

营业税是以企业出售房产取得的收入减去房产的购置价款后的余额为计税依据,按照

5.6%的税率计算缴纳的一种税。其计算公式为:应纳税额=销售额×税率。其中,销售额为企业出售房产取得的收入。

2. 契税

契税是以房产的转移行为作为计税依据,按照规定税率计算缴纳的一种税。其计算公式为:应纳税额=计税依据×税率。其中,计税依据为房产的转移价值。

3. 土地增值税

土地增值税是以土地增值额为计税依据,按照四级超率累进税率计算缴纳的一种税。其计算公式为:应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。其中,增值额为企业出售房产取得的收入减去房产的购置价款后的余额;适用税率和速算扣除系数根据增值额和购置价款的比例确定。

4. 印花税

印花税是以应税凭证为计税依据,按照规定税率计算缴纳的一种税。其计算公式为:应纳税额=凭证金额×税率。其中,凭证金额为企业出售房产取得的收入或者购置房产的价款。

5. 所得税

所得税是以企业的应纳税所得额为计税依据,按照规定税率计算缴纳的一种税。其计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数。其中,应纳税所得额为企业出售房产取得的收入减去相关成本、费用后的余额;适用税率和速算扣除数根据应纳税所得额和相关政策规定确定。