企业房屋交易税费

企业房屋交易税费

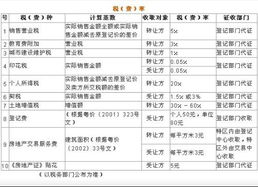

一、交易税费构成

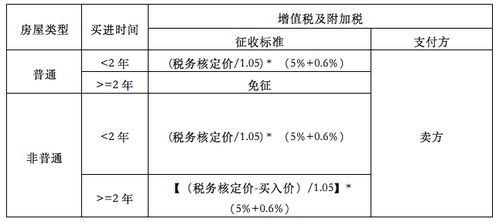

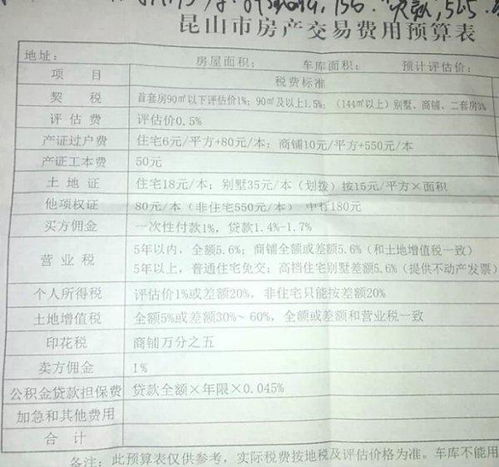

企业房屋交易税费主要包括营业税、个人所得税、土地增值税、印花税、契税等。其中,营业税、个人所得税、土地增值税是由卖方缴纳的,印花税和契税则是由买卖双方共同缴纳的。

二、税费计算方式

1. 营业税:房屋售价的

5.55%,由卖方缴纳。若房屋售价低于当地税务部门核定的房屋指导价,则以指导价为基数计算营业税。

2. 个人所得税:房屋售价的1%或房屋售价与原值的差额的20%,由卖方缴纳。若房屋售价低于当地税务部门核定的房屋指导价,则以指导价为基数计算个人所得税。

3. 土地增值税:房屋售价的1%或房屋售价与原值的差额的20%,由卖方缴纳。若房屋售价低于当地税务部门核定的房屋指导价,则以指导价为基数计算土地增值税。

4. 印花税:房屋售价的0.05%,买卖双方各承担一半。

5. 契税:房屋售价的3%,买卖双方各承担一半。若房屋售价低于当地税务部门核定的房屋指导价,则以指导价为基数计算契税。

三、交易流程及注意事项

1. 买卖双方需先签订房屋买卖合同,并按照合同约定支付定金。

2. 买卖双方需携带有效证件(身份证、房产证等)到当地房地产交易中心办理过户手续。

3. 在办理过户手续时,买卖双方需按照税务部门的要求提交相关资料,并缴纳相关税费。

4. 过户手续办理完成后,买卖双方需按照合同约定进行房屋交接,并支付尾款。

四、政策法规及税务筹划建议

1. 在进行企业房屋交易时,买卖双方需了解当地的相关政策法规,确保交易的合法性和合规性。

2. 在进行企业房屋交易时,买卖双方需合理规划交易时间和流程,避免因时间安排不当而影响交易进程。

3. 在进行企业房屋交易时,买卖双方需关注税务筹划问题,合理规划税费缴纳方式和时间,以降低交易成本和风险。

4. 在进行企业房屋交易时,买卖双方需了解相关税收优惠政策,并尽可能地利用这些政策降低交易税费负担。